コロナ禍のリモートワークなど生活スタイルの変化により注目されたのが、資産形成に対する関心が高まったこと。特に、20~30代の若い人たちの間で、つみたてNISAの口座開設が急増した。そんな状況の中、つみたてNISA本の決定版ともいえる『最新版 つみたてNISAはこの9本から選びなさい』(中野晴啓著、ダイヤモンド社)が3月16日に発売。本連載では、つみたてNISAを利用して長期投資や資産形成をしてみたいという人に向けて、失敗しないつみたてNISAの賢い選び方・買い方について、同書から抜粋して公開する。「つみたてNISAってなに?」という投資ビギナーの人でも大丈夫。基本的なところからわかりやすくお伝えしていくので、ぜひ、お付き合いください。

Photo: Adobe Stock

Photo: Adobe Stock

「販売力」の強いものが売上の上位を占めている

はっきり申し上げます。

投資信託の保有者にとって、運用内容に鑑みて極端に高い運用管理費用率は、「百害あって一利なし」です。

投信運用会社は、親会社である販売金融機関から「高い代行手数料が入らないと売ってあげないよ」という無言の圧力を受けてきました。そして、現状でも投資信託のマーケットというのは「いいもの」が売れるわけではなく「販売力」の強いものが売上上位を占めています。

販売金融機関の意向に投信運用会社が「いいなり」という姿勢が、手数料を高くする原因になっているのです。

投資信託の運用で一番苦労するのは、投信運用会社です。

そうであるのにもかかわらず、なぜか販売金融機関が受け取る報酬のほうが、投信運用会社が受け取る報酬よりも高かったりする場合があります。これは、本当におかしな話です。

おそらく、この理由を合理的に説明できる販売金融機関はないでしょう。

極端に高い運用管理費用には、何の意味もない

また、前述したように、購入時手数料を取らない「ノーロード」ファンドに至っては、わざわざ代行手数料分を厚くすることによって、販売手数料が入ってこない分をカバーしているものもあります。

こうした事実からも、極端に高い運用管理費用には何の意味もないと断言できるのです。

運用管理費用率が高いからといって、優良なサービスが受けられるという保証はどこにもなく、しかも運用には何の関係もない販売金融機関の取り分が多いために、運用管理費用率が跳ね上がってしまうのです。

そうである以上、投資家が支払う運用管理費用が非合理に高い投資信託を、わざわざ選ぶ必要はありません。

セゾン投信代表取締役会長CEO

一般社団法人投資信託協会副会長、公益財団法人セゾン文化財団理事

1987年明治大学商学部卒業、クレディセゾン入社。2006年セゾン投信を設立。2020年6月より現職。つみたてで、コツコツと資産をふやす長期投資を提言。国際分散型投資信託2本を15年以上運用し、個人の長期資産形成を支えている。客観的な定量評価を行う「R&Iファンド大賞」最優秀ファンド賞を9年連続受賞。口座開設数16万人、預かり資産5000億円を突破。

主な著書に『最新版 投資信託はこの9本から選びなさい』『投資信託はこうして買いなさい』(以上、ダイヤモンド社)他多数。

これから投資を始めるなら、つみたてNISAで決まり!

『最新版 つみたてNISAはこの9本から選びなさい』 中野晴啓 著 定価1650円(本体1500円+税)

『最新版 つみたてNISAはこの9本から選びなさい』 中野晴啓 著 定価1650円(本体1500円+税)

◎長期投資のプロが教える! 正しい投資信託の選び方・買い方の決定版!

◎「つみたてNISA」は、20~30代で始める人が急増中!

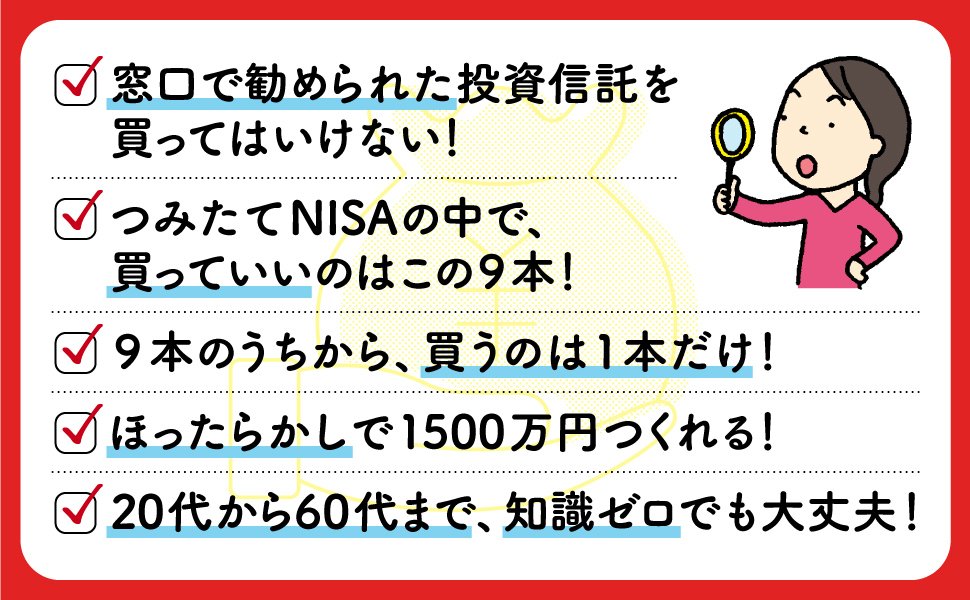

◎「つみたてNISA」201本の中で、買っていいのは9本だけ!

◎20代から60代まで、知識ゼロでもほったらかしで1500万円つくれる!

◎一生お金に困らないために今すぐ始めよう!

四六判並製・250ページ・定価1650円(本体1500円+税)

ご購入はこちらから!→ [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]