いまや日本円の価値は下がり、日本経済の成長も長期的には期待薄……。米国経済も、Twitter、Meta(Facebook)、Amazon、HPとリストラを実施する大手企業が続々と増え、いっときの“米国株ブーム”は過ぎ去った。そこでいま注目されるのが「グローバル投資」だ。米国の富裕層の間では、米国以外の海外資産を組み入れるグローバル投資の動きが、以前にも増して加速しているという。

日本と海外の投資・経済を知り尽くした金融マン待望の初著書『個人投資家もマネできる 世界の富裕層がお金を増やしている方法』(ダイヤモンド社)では、富裕層がやっているイギリス・フランス・ドイツ・イタリア・スイス・インド・チリ・台湾などへの国際分散投資法を、一般の個人投資家に向けてわかりやすく解説!

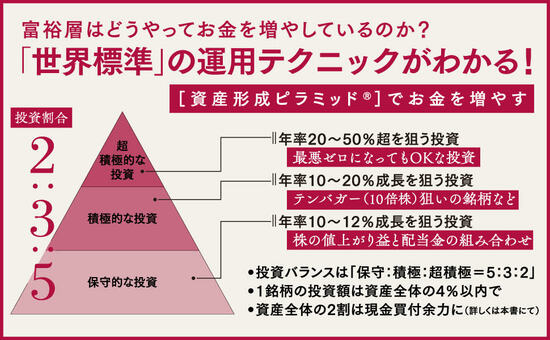

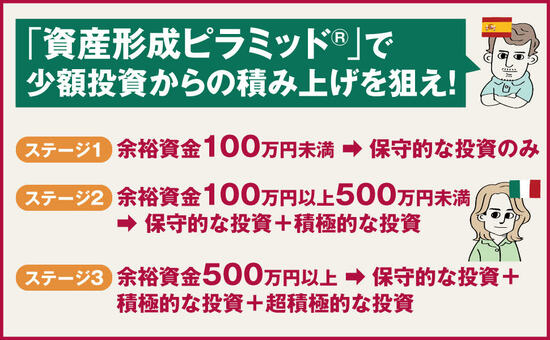

投資バランスは「保守:積極:超積極=5:3:2」、1銘柄の投資額は資産全体の4%以内で、資産全体の2割は現金買付余力に――など、SBI証券や楽天証券などでも実践できる内容で、「これならできそう」「続けられそう」と思えるグローバル投資の秘訣を明かした1冊だ。本稿では、本書より一部を抜粋・編集し、グローバル投資の極意を伝授する。

イラスト:ヤギワタル

イラスト:ヤギワタル

人類最大の発明を活用する

【前回】からの続き 長期投資がなぜ有利なのか。これも基本的なことですが、最大の理由は「複利が生かせるから」です。「複利」とは投資で得られた利益を再投資し、お金がお金を生む仕組み。

相対性理論で有名なアルバート・アインシュタインは、「複利は人類最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う」という言葉を残したそうです。アインシュタインがどういったシチュエーションで口にしたのかわかりませんが、投資を長く続けている人であれば、何度か聞いたことがあるエピソードではないでしょうか。

「複利」を味方にして

タネ銭を数倍に増やす

たとえば、手元にある100万円を年率10%で複利成長させると、10年後には2.59倍で259万円になります(税引き前、以下同)。20年後に6.73倍で673万円になり、30年後には17.45倍で1745万円になります。

ちなみに、本書で使う“年率”とは、CAGR(Compound Annual Growth Rate)=年平均成長率のこと。CAGR(ケイガー)は、複数年にわたる成長率から、複利を踏まえて幾何平均を求めたものなので、年率10%とは、毎年10%のリターンがあるという意味ではありません。

退職金+自分年金をつくる

日本の30代単身世帯が保有する平均貯蓄額は、247万円です(金融広報中央委員会「家計の金融行動に関する世論調査 単身世帯調査[令和2年]」より)。仮に30歳で、そのうち100万円を株式投資に回して、年率10%で複利運用できたら、追加資金を一切投入しなくても、30年後に60歳で定年退職する頃には、退職金に加えて約1745万円が手元に入る計算になります。

もう少し余裕があり、200万円の余裕資金が用意できたら、同じく30年後には3490万円となり、2019年に大きな話題となった老後の資金が年金だけでは2000万円不足するという「老後2000万円問題」も計算上では余裕で解決します。

ちなみに、もし年率20%で複利運用できたとしたら、100万円は30年後に一体いくらになっていると思いますか? 5000万円? 1億円? いえいえ、なんと2億3737万円にもなるのです。“長期×複利運用のパワー”は、これほど強力なのです。【次回へ続く】

※本稿は、『個人投資家もマネできる 世界の富裕層がお金を増やしている方法』(ダイヤモンド社)より一部を抜粋・編集したものです。