2023年10月からインボイス制度が始まります。「増税ではないか?」「経理の手間が増え、負担が増大する」など、さまざまな意見が出ています。そのインボイス制度の影響を強く受けるのが「ひとり社長」です。しかし、業種・業態・売上規模によっては、「インボイスに登録しないほうがいい」と提案できるケースもあり、戦略的な選択が求められる制度ともいえるのです。

本連載は、経費精算から決算・申告まで、ひとり社長の経理の基本を学ぶものです。著者は、税理士の井ノ上陽一氏。インボイス制度、電子帳簿保存法に完全対応の『【インボイス対応版】ひとり社長の経理の基本』の著者でもあります(発売は8月2日)。「ひとり社長なら、経理はこれだけでいい!」とポイントをおさえた1冊になっています。

Photo: Adobe Stock

Photo: Adobe Stock

「インボイスに登録したけど、やっぱりやめたい」と思ったら?

インボイスに登録した後、「消費税の負担が思ったよりも大きい」「インボイスに登録しなくても問題なかった」「インボイスをやめても問題なさそう」なら、インボイスをやめることもできます。

ただ、タイミングによって手続とインボイスをやめることができる時期が違ってきますので、気をつけましょう。

やめるタイミング①

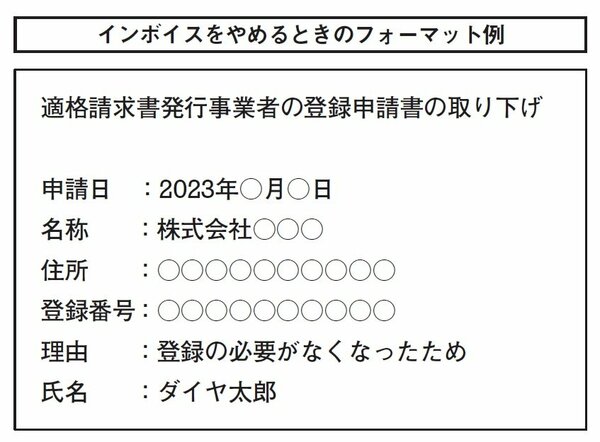

インボイス登録後、2023年9月30日までに手続を行えば、その登録をなかったことにできます。この場合は、「取り下げ書」というものを出さなければいけません。特定のフォーマットはなく、下図のような書類をつくって提出しましょう。

理由は「登録の必要がなくなったため」と書いておきましょう。最後の署名代わりの氏名が必要とのことです。手書きではなく入力で問題ありません。提出先は、各地域のインボイス登録センターです(「インボイス登録センターの管轄地域」で検索)。

やめるタイミング②

2023年10月1日以降の次の期首(課税期間の初日)から15日前までに手続を行えば、次の期(課税期間)からインボイスをやめることができます。

例えば、12月決算の会社なら、その期限は2024年1月1日の15日前の日なので、2023年12月17日になり、その日までに手続をすれば2024年1月1日からインボイスをやめることができます。

その場合、「適格請求書発行事業者の登録の取消しを求める旨の届出書」(PDF)に入力の上、税務署へ郵送しなければいけません(ダウンロード版のe-Taxならネットで提出できます。PDFならWebゆうびんを使いましょう)。

続きまして、これ以降のタイミングでやめるときの手続をご紹介します。