Photo:PIXTA

Photo:PIXTA

地銀証券子会社の2023年3月期決算では、仕組み債の販売停止により27社中26社が最終減益または赤字となった(最終赤字は10社)。6月には仕組み債の不適切販売を巡り、千葉銀行とちばぎん証券、武蔵野銀行の3社が業務改善命令を受けており、もはや仕組み債販売には頼れそうにもない。オンライン証券化や廃業も視野に、今後の在り方を早急に検討する必要がある。

27社中10社が最終赤字に

近年、多くの地域銀行が証券子会社を設立し、銀証連携を通じて株式や投資信託、外国債券、仕組み債など金融商品販売による手数料収入の増加を目指してきた。証券子会社の設立により、顧客基盤のグループ外への流出を防ぐ役目も果たしてきた。

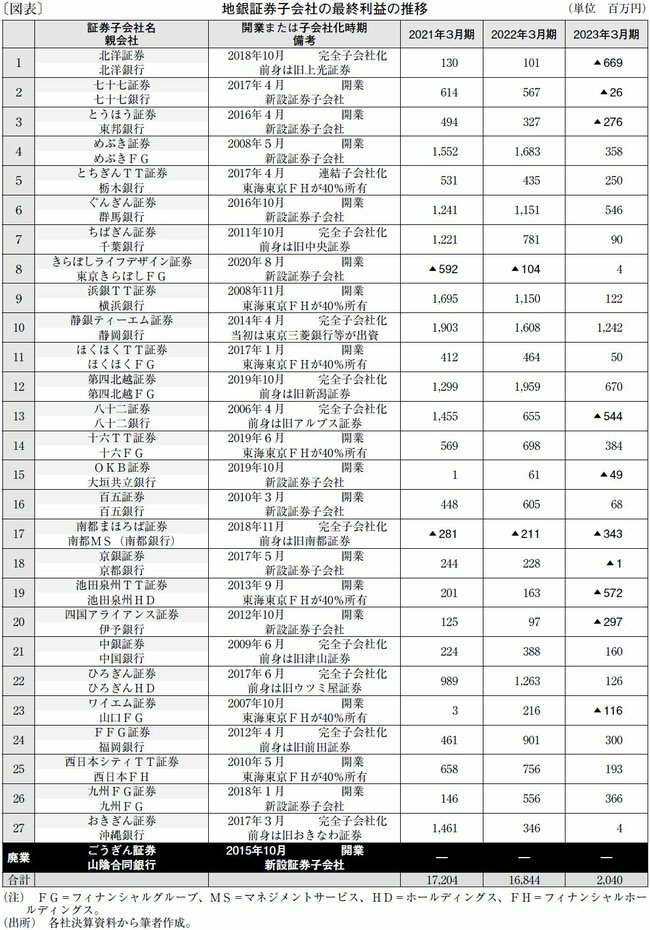

現在、地銀99行のうち、上位行を中心に27行が証券子会社を保有している。証券子会社の設立や保有には、投信口座管理システムの構築・維持費用をはじめ、人件費や店舗費用など多額のコストがかかる。このため、証券子会社を保有すること自体が「ステータス」でもあった。

しかしながら、過去3年間の27社の業績を見ても、各社の年間の最終利益は数百万円から多くとも数十億円程度にとどまり、その実態は張りぼてに等しかった。しかも8月初旬に出そろった2023年3月期決算では、仕組み債の販売停止によるトレーディング収益の大幅減少を主因に、地銀証券子会社27社合計の最終利益は20億4,000万円(前年同期比87.8%減)にまで激減(図表)。27社のうち、20年8月に開業したきらぼしライフデザイン証券を除く26社が最終減益または赤字となった(最終赤字は10社)。

こうしたなか、足元では地銀証券子会社において、コスト削減のため店舗網を縮小する動きが広がりつつある。例えば、北洋証券では年末までに北見、小樽、室蘭の3支店を他拠点に統合する予定だ(注1)。