日本企業で最大級規模のM&Aを成功させてきた、JTこと日本たばこ産業。そのM&Aの事前準備と統合のベースになったのが、中期計画「JT PLAN-V」による徹底した合理化や人事制度改革だった。社内外から反対意見が噴出するなか、どのように計画を策定し、実現にこぎつけたのか。同社元副社長の新貝康司氏が「全社戦略セミナー」Day2(2023年8月31日開催、経団連事業サービス・ダイヤモンド社共催)で語った講演「“大規模M&A=有事”をてこにした企業改革」の内容を前後編に分けてダイジェストでお送りする。

今日は、よく講演のご依頼を受けるM&Aそのものの話ではありません。M&Aを成功させるために経営にはやるべきこと(施策)があり、またその施策にも順序があります。それらはどのようなものか、またM&Aを使ってどのように会社を変えていくのか、に主眼を置いてお話をしていきます。

まず、JTの概要について、公式開示されている情報からお伝えしておきます。

JT(日本たばこ産業株式会社)は、1985年に日本専売公社から民営化してJTになりました。その1985年から直近の2022年の変化を見ていただくと、国内のビジネスはかなり縮小しました。国内事業量は3032億本から568億本、単体の社員数は3万1000名から5800名、国内工場数は35から3に大幅に減少しています。一方、同期間の連結業績の変化を見ると、大きく成長しています。売上高は1兆1000億円から2兆6578億円と約2.4倍、営業利益は974億円から6536億円と、利益ベースでは約6.7倍に伸びています。こうした変革を起こすうえで何を行ったのか、これからご紹介していきます。

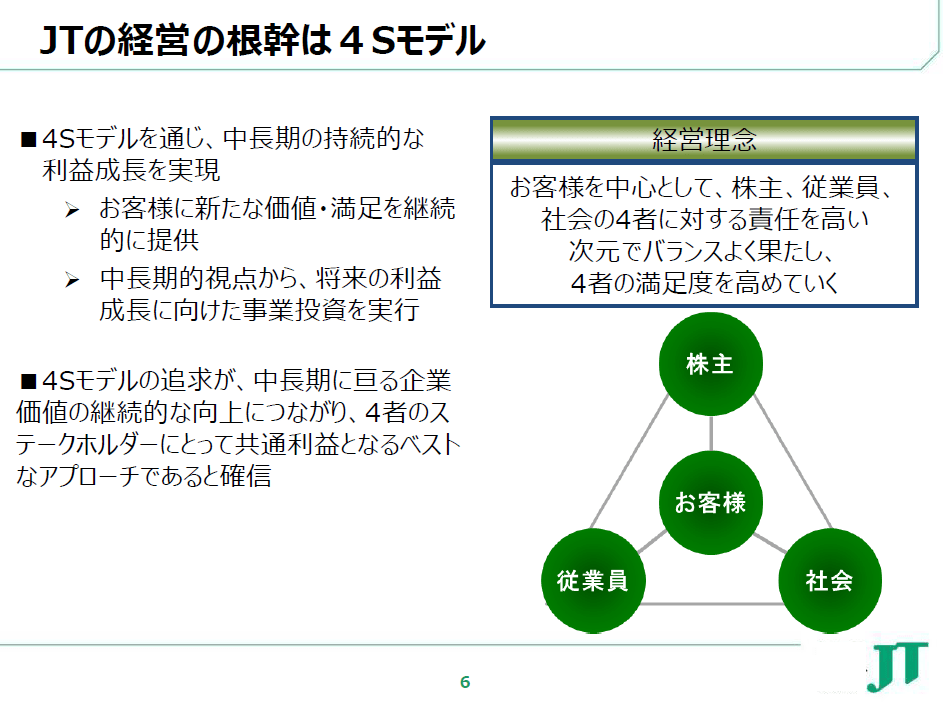

JTの経営の根幹は下図の「4S(ステークホルダーズ)モデル」にあります。「お客様」を中心として、「株主」、「従業員」、そして広い意味での「社会」に対して、バランスよく責任を果たして満足度を高めていく、という経営理念です。

JTの経営の根幹は「4Sモデル」(@ copyright Japan Tobacco Inc. 2023 新貝氏の講演資料より)

JTの経営の根幹は「4Sモデル」(@ copyright Japan Tobacco Inc. 2023 新貝氏の講演資料より)拡大画像表示

(今年から国内・海外の業績比率を公表しなくなったため)2021年度の実績で見ると、売上収益で66%、調整後営業利益で74%を海外事業からあげていますが、これが1998年まではほぼゼロでした。2010年ぐらいに、今のような売上/利益の構造になりました。

事業比率で見ると、たばこ事業がメインエンジン、医薬・加工食品事業がブースターです。

主力のたばこ事業は、130以上の国・地域で展開し、世界17の市場でシェア1位です。このたばこ事業の本社機能は、いまや東京にはありません。ジュネーブに本社を置くJTI(Japan Tobacco International)がたばこ事業を統括しています。JTIは110カ国以上の社員4万8000名が在籍していて、10カ国以上の役員22名から構成されているダイバーシティにあふれた組織です。JTIに本社機能を移す以前も、JTからの出向者はもともと200人ぐらいしかおらず、ほとんど日本人以外で運営されてきた会社です。

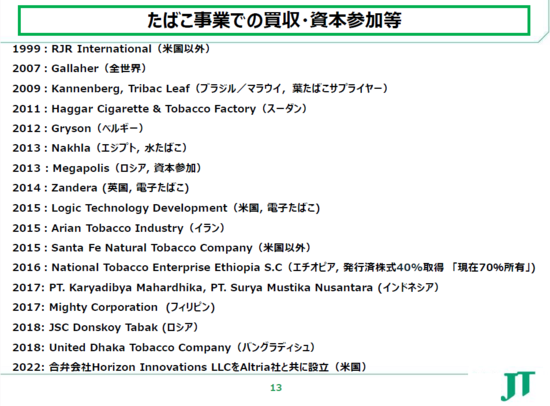

時間を買うために行った買収・資本参加の数々

JTのたばこ事業では、時間を買うために買収や資本参加を実施しました(図参照)。

たばこ事業での買収・資本参加等(@ copyright Japan Tobacco Inc. 2023 新貝氏の講演資料より)

たばこ事業での買収・資本参加等(@ copyright Japan Tobacco Inc. 2023 新貝氏の講演資料より)拡大画像表示

なかでも大型だったのが下記2つの買収です。

日本たばこ産業(JT)株式会社

日本たばこ産業(JT)株式会社元代表取締役副社長

新貝康司(しんがい・やすし)氏

1980年京都大学大学院工学研究科修士課程修了後、日本専売公社(現JT)入社。89年に渡米し、抗HIV薬Viraceptの開発等、米国製薬・バイオベンチャーとの数々の共同研究開発提携案件を発掘、推進。96年、JT本社にて経営企画・財務戦略を担当後、取締役執行役員財務責任者(CFO)を経て、日本、中国以外のたばこ事業の世界本社であるJT International S.A.にて2007年 英国ギャラハー社買収・統合を指揮。11 年、代表取締役副社長兼副CEOに就任、18年退任。22年4月より(株)新貝経営研究所代表取締役。第一生命ホールディングス株式会社、西日本電信電話株式会社、オリンパス株式会社といった大企業の社外取締役を務める一方、 スタートアップの株式会社エクサウィザーズ、株式会社オープン・エイトの社外取締役や、VCファンドAnri 顧問、製薬スタートアップのリボルナバイオサイエンス顧問を務め、複数のエンジェル投資を手がける。2014年以降、リクルートHD、アサヒグループHD、三菱UFJフィナンシャル・グループの社外取締役を歴任。

・1999年5月 R.J.Rインターナショナル(RJRI) 約9400億円

・2007年4月 ギャラハー 約2兆2500億円

どちらも当時の日本企業が行った最大の買収でした。

私はギャラハー買収をゼロベースから企画、交渉、デューデリジェンス、統合を行って軌道に乗るよう主導しました。

専売公社の時代は国と同様の単年度予算下にあって複数年を見据えた海外での取り組みがやりづらかったため、海外人材が不足していました。そこで、買収後のグループガバナンスに工夫をこらし、日本人に依存しないグローバル化を推進してきました。この「人材貧者」の戦略が奏功して買収後経営が軌道に乗り、かつ、いまJTIは非常にダイバーシティにあふれた組織になっています。

ギャラハー買収について詳しくは拙著『JTのM&A』にまとめていますので、読んでいただければ幸いです。

変革の必要性を痛感しながら、もがき続けた10年

先に挙げた大型買収に乗り出す以前、1985年に民営化してJTになってからの10年間は「失敗の連続」でした。

実のところ、1980年代にすでに「グローバルな競争下で生き残るには国際化しかない。たばこという商品にはそれができる。そのためには民営化が必要だ」という認識が社内にはありました。その想いの大本は、さらにさかのぼって1968年に作られた長期経営計画に明記されています。「現状肯定から創造的革新へ」を標ぼうし、制度ではなくお客様のみが存立基盤であり、国際的企業をめざすべきだ、とうたってあるのです。当時としては革命的だったろうと思います。

その後、1989年には明確に国内たばこ事業での成長の限界を認識していました。日本の生産年齢人口が1995年にはピークアウトするという推計が出て、大人の嗜好(しこう)品であるたばこ事業が大きな打撃を受けることは明白だったからです。人口動態というのは「すでに起きた未来」ですから、そのままいけば企業の存続が危うくなることは明らかでした。

さらなる逆風にも遭いました。一つは為替です。民営化後、プラザ合意により、ドルの切り下げが始まり、それまでの1ドル250円から1988年には125円まで急激な円高が進んだのです。もう一つは関税でした。半導体摩擦による日米通商協議の余波で、1987年にはたばこの関税がゼロになったのです。今でも米国やEUには輸入関税が残っていることを考えると大変アンフェアな結論でした。これらの結果、外国製品の価格は大幅に下がり、JTは厳しい競争にさらされました。逆風に立ち向かおうと海外進出や多角化に乗り出しましたが、なかなかうまくいきませんでした。

海外展開は、輸出モデルで自力で進めようと努力しましたが、広告宣伝や販売促進の規制が入ってきつつある中、海外でのブランド力はなく、クリティカルマスに到達できないためもがいていました。多角化も、自社のシーズを使って典型的なインサイド・アウトでやろうとしたため、マーケット・インの発想が希薄で、うまくいきませんでした。

一方、「マイルドセブン」という大型ブランドが日本で巨額の利益を生みだしていたために、投資や財務の規律が緩み切っていました。1980年代はバブルの真っ最中で、売上をあげれば利益もついてきていた時代でした。そのため1990年代前半になってもそのマインドセットから抜け出すことができず、みな売上を伸ばすほうに必死で、多角化によって200億円を超える赤字を生んでいても、ほとんどの人が気にも留めなかったのです。

グループの財務・経理や総務、人事などのコーポレート機能は役所体質で、事業をサポートする意識が極めて希薄でした。コーポレート機能は民営化に際して、それまで慣れ親しんだ制度、仕組みがガラガラポンで変更される経験をしました。例えば商法、労働三法が適用され複式簿記が導入されたりと、さまざまな社内のルール変更が起きたため、慣れない新しいルールにしがみつき変化を嫌がりました。事業をサポートすることや新しい仕組みづくりに必要な変化や変革に消極的で、「前例がない、やったことがない」をはじめ、「できない理由を発明する天才ぶり」をコーポレートの多くが発揮していました。これをどう克服するかは、当時アメリカで仕事をしていた私にとっても大きな悩みでした。のちに、大型買収をてこに、このコーポレート機能も改革していくことになります。

そうこうしているうちに、国内事業への逆風はさらに強まりました。国鉄民営化の債務を一部負担するためのたばこ特別税の導入や(1998年)、消費税の3%から5%への増税(1997年)もあって、市場の縮小要因がさらに増えていったのです。

「マイルドセブン」ブランドは大成功していましたが、お客様の高年齢化は進んでいきます。若い顧客層が海外ブランドに流れていくなかで、JTは若年層を引き付ける商品ブランドはもっていませんでした。

「マールボロ」のライセンスが2005年4月に契約満了になることもわかっていました。1990年代末時点には限界利益400億円を生み出していただけに、先輩たちはこのライセンスを更新して継続させたがっていました。しかし、いったん更新すれば追加投資して成長を約束せねばならず、それでも先でまたライセンスの更新ができるか保証はありません。しかも、1999年のRJRI買収で、海外ではマールボロブランドと戦うというねじれた構図にもなっており、このライセンスを更新するか終了するか、大きな決断を迫られていました。

さらに加えて、社員の人口ピラミッドは逆ひょうたん型になっており、ポストが不足し若手の昇進を阻害していました。また、給与制度が資格等級制のため、抜てきもできない。給料が職責でなく個人についているので、抜てきしたあと思うように成果が上がらなかった場合給料を簡単に下げられず、周囲の人たちがやる気をなくしてしまうことを恐れていたからです。

(12/8公開の後編へ続く)

【関連書籍のご案内】

ボストン・コンサルティング・グループのぱとなーパートナー&ディレクターの独ベルリン工科大学教授が詳説する「グループ経営戦略書」の決定版! 日本企業の特徴を踏まえた特別解説も充実。

(ウルリッヒ・ピドゥン著、松田千恵子訳・解説、ダイヤモンド社、4950円)