昭和電工と昭和電工マテリアルズ(旧日立化成)が統合して誕生したレゾナック・ホールディングスでは、どのように企業価値を最大化しようとしているのか? 各企業ゲストに全社戦略の取り組みについて聞いていく「全社戦略セミナー」Day1での髙橋秀仁・レゾナック・ホールディングス代表取締役社長の講演「統合新会社の収益力強化と文化づくり」(2023年7月7日開催、経団連事業サービス・ダイヤモンド社共催)の内容を、前後編に分けたダイジェストでお送りする。この前編は、半導体強化の背景と、ポートフォリオ経営を継続できる仕組みがテーマだ。(編集協力:大酒丈典)

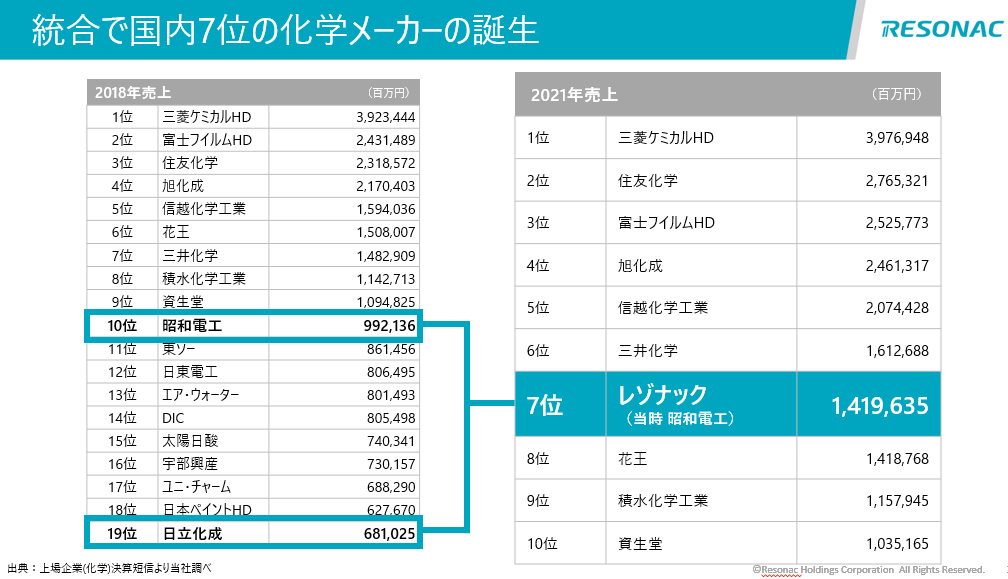

レゾナックは、2023年1月に昭和電工と昭和電工マテリアルズ(旧日立化成)が統合して誕生しました。売上高で見て、日本第7位の化学メーカーです。

総合で国内7位の科学メーカーの誕生(髙橋CEOの投影資料より。以下同)

総合で国内7位の科学メーカーの誕生(髙橋CEOの投影資料より。以下同)拡大画像表示

統合によって、総合化学メーカーから機能性化学メーカーに変貌しようとしています。

特に日本が持つ宝物の一つである半導体材料を、レゾナックでも磨いていきたい。半導体産業は需要のサイクルが上下してシクリカルですが、トレンド自体は右肩上がりです。つまり、サイクルの悪い局面で、次の良い時に向けた投資を決めないといけない。これは結構ドキドキしますが、やり遂げないと劣後していきます。

後工程の担い手に追い風が吹いている

株式会社レゾナック・ホールディングス

株式会社レゾナック・ホールディングス代表取締役社長 社長執行役員CEO

髙橋秀仁(たかはし・ひでひと)氏

1986年(株)三菱銀行入行、2002年日本ゼネラルエレクトリック(株)事業開発部長、2004年同社GEセンシングアジアパシフィックプレジデント、08 年モメンティブ・パフォーマンス・マテリアルズ・ジャパン(合)シリコーン事業社長兼CEO、13年GKNドライブラインジャパン(株)代表取締役社長、15年10月昭和電工(株、当時)シニアコーポレートフェロー、16年1月同社執行役員戦略企画部長、17年1月同社常務執行役員、同3月同社取締役常務執行役員、20年1月同社取締役常務執行役員CSO、同3月同社代表取締役常務執行役員CSO、同年6月昭和電工マテリアルズ(株、当時)取締役を兼務、22年1月昭和電工(株)代表取締役社長執行役員CEO兼昭和電工マテリアルズ(株)代表取締役社長執行役員CEO、23年1月(株)レゾナック・ホールディングス代表取締役社長社長執行役員CEO兼(株)レゾナック代表取締役社長CEO。

しかも今、半導体の製造プロセスの後工程が注目されていることは追い風です。後工程においてはレゾナックが圧倒的1位にあるからです。これまで半導体の性能向上は、前工程の微細化に依存してきました。しかし微細化が限界に近づくなか、後工程における基板の大型化や多層化、基板を横につなげることに注力していこうというトレンドが起こっているのです。長い間、半導体産業における暗黙の序列は、上位から半導体メーカー、製造装置メーカー、ウエハーメーカー、前工程の材料メーカーと続いていました。そのしんがりが後工程のメーカーでしたが、ついに後工程が注目を浴びるようになり、一気に成長してこの順序を変えたいと思っています。

レゾナックの後工程材料の特徴は、主要材料の半数以上を持っているところです。これは原料でなくお客様が求めるスペックに応じて加工した材料を持っている点と、その種類の多さという点で群を抜いていると思います。

例えば、エポキシを「材料」という会社もありますが、私たちは研究開発型で、原料であるエポキシを買ってフィラーを加え、半導体メーカーが欲する機能をもつ材料を作っている。原料と材料とでは、利益率が全然違うのです。材料では営業利益率が約20%、EBITDAマージンが25~30%くらいです。

統合による開発面での成果もあります。旧日立化成は機能設計が得意である一方、旧昭和電工は分子設計が得意でした。例えば、CMPスラリーというウエハー上の回路層を研磨する薬剤があるのですが、これは粉と液体を混ぜてつくります。旧日立化成は、粉と液体を混ぜて機能を発揮させるのがうまいけれども、その原料である粉と液体は買ってこなければなりませんでした。その点、旧昭和電工はセラミックの技術を生かして、粉を設計することができます。両者の力があってこそ、研磨速度、平たん性などを同時に満たすCMPスラリーができるのです。

M&Aは科学ではなくアート、直感である

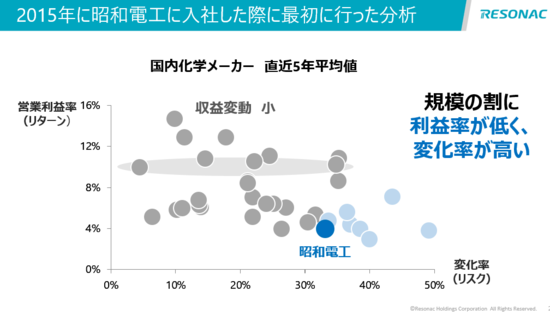

私が昭和電工に入ったのは2015年10月のこと。2ヵ月後の12月には新しい中期経営計画を発表する、というタイミングでした。ところが、数字の目標だけ決まっていて、「戦略」はありませんでした。そこで試しに、縦軸に営業利益率、横軸に分散を取って日本の化学メーカーをプロットしてみると、昭和電工は予想どおり右下にいました。その時に決めたのが、このグラフ上の「左上に行くこと」です。

2015年に昭和電工に入社した際に最初に行った分析

2015年に昭和電工に入社した際に最初に行った分析拡大画像表示

社内からは、「そんなうまくはいかないでしょう」と言われたので、「ベクトルを分ければいいんです」と伝えました。「上に行く(利益率を上げる)」部分を担うのは事業部です。儲からない製品をやめたり、固定費を落としたりすることで、利益率は上がります。

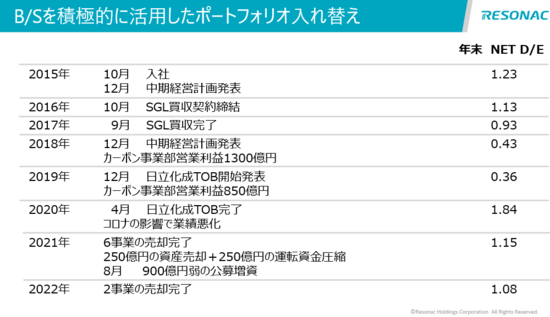

ただし、「左に動く(変化率を下げる)」ことは事業部には無理です。全社の事業ポートフォリオを入れ替えるしかない。昭和電工に入って、それを私はやり続けています。2015年から今まで行ってきたポートフォリオの入れ替えを表にしました。

B/Sを積極的に活用したポートフォリオ入れ替え

B/Sを積極的に活用したポートフォリオ入れ替え拡大画像表示

最初に行ったのが、ドイツのSGLという黒鉛電極の会社の買収です。黒鉛電極は昭和電工においても大きな事業でしたが、私が入社した当時の業界状況は、上位5社で世界のシェア7~8割を占めるけれど5社とも赤字でした。つまり、業界再編で売るか買うしか手はない。

結果として、買った瞬間に市況が反転して、世紀の大儲けをしてしまいました。250億円で買った事業が、次の年は1300億円、その次の年は850億円の営業利益を上げました。これは、たまたまです。

ポートフォリオ経営を継続するための仕組み

これにより、全社のネットDEレシオが0.4倍を切り、BS(貸借対照表)がきれいになってレバレッジをかけられるようになりました。ちょうどその頃に日立化成買収の話が出てきて、すぐに乗りました。さらに、統合会社の長期ビジョンとして、企業価値2000億円規模の事業売却をすることを決算発表で宣言しました。この2年半で9つの事業を売却しました。

事業売却を嫌がる人は、小さくなる(売上規模が縮小する)ことを敬遠している場合が多い。その意味では、先に大きくできたために、小さくすることに対して心理的抵抗が少なかったと思います。加えて、私はアウトサイダーなので、OBの声が気になりません。これは売却を推し進めるうえで大きかったと思います。

もう一つ、2025年のEBITDAマージン目標を20%と掲げたことで、それに到達しない事業は売却するという判断がしやすくなりました。コングロマリット・ディスカウントをなくすため、株主目線で継続的にポートフォリオを入れ替えなければならない、ということが共通認識になりました。あと個人的には、M&Aは科学でなくアートであり、直感だと考えています。

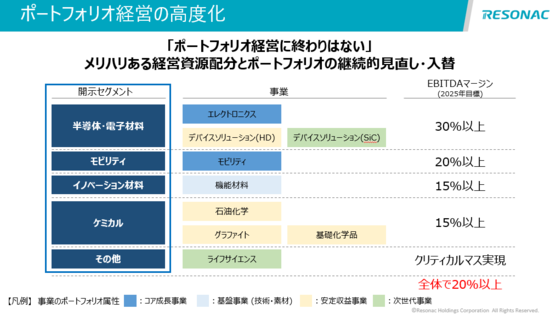

ポートフォリオ経営に終わりはなく、メリハリある資源配分と継続的見直し・入れ替えが必要です。やるべきことは明白で、加重平均でEBITDAマージンを20%にしたい場合、30%以上ある事業は伸ばそうとします。それよりも低いところは、能力増強ではなく利益率の向上だけが命題です。

ポートフォリオ経営の高度化

ポートフォリオ経営の高度化拡大画像表示

後編に続く

【関連書籍のご案内】

ボストン・コンサルティング・グループのぱとなーパートナー&ディレクターの独ベルリン工科大学教授が詳説する「グループ経営戦略書」の決定版! 日本企業の特徴を踏まえた特別解説も充実。

(ウルリッヒ・ピドゥン著、松田千恵子訳・解説、ダイヤモンド社、4950円)