「こんなに利益が出たのに、手元に残るお金はわずか」

経営者なら誰しも一度はこう思うはずです。しかし、小手先の節税に躍起になってはいけません。会社のお金を1円でも多く残し、そのお金を会社の投資にまわし、会社をより成長させる。それこそが経営者の仕事です。

本連載は、「1円でも多く会社と社長個人にお金を残す方法」を学ぶものです。著者は、財務コンサルタントの長谷川桂介氏と公認会計士・税理士の黒瀧泰介氏です。インボイス制度、各種法律に完全対応の『今日もガッチリ資産防衛――1円でも多く「会社と社長個人」にお金を残す方法』の著者でもあります。経営者の超リアルなお金の悩みに対し、あますところなく解決策を提示した1冊になっています。

Photo: Adobe Stock

Photo: Adobe Stock

頭のいい社長は給料をどう決めている?

中小企業が節税を考えるうえで、「役員報酬」はとても重要な役割を占めています。ルールをしっかり守れば損金算入できますから、設定次第で節税効果が高くなります。

そこで本日は『役員報酬の損金算入ルール』を確認し、そして注意点を解説していきます。

ルール① 定期同額給与

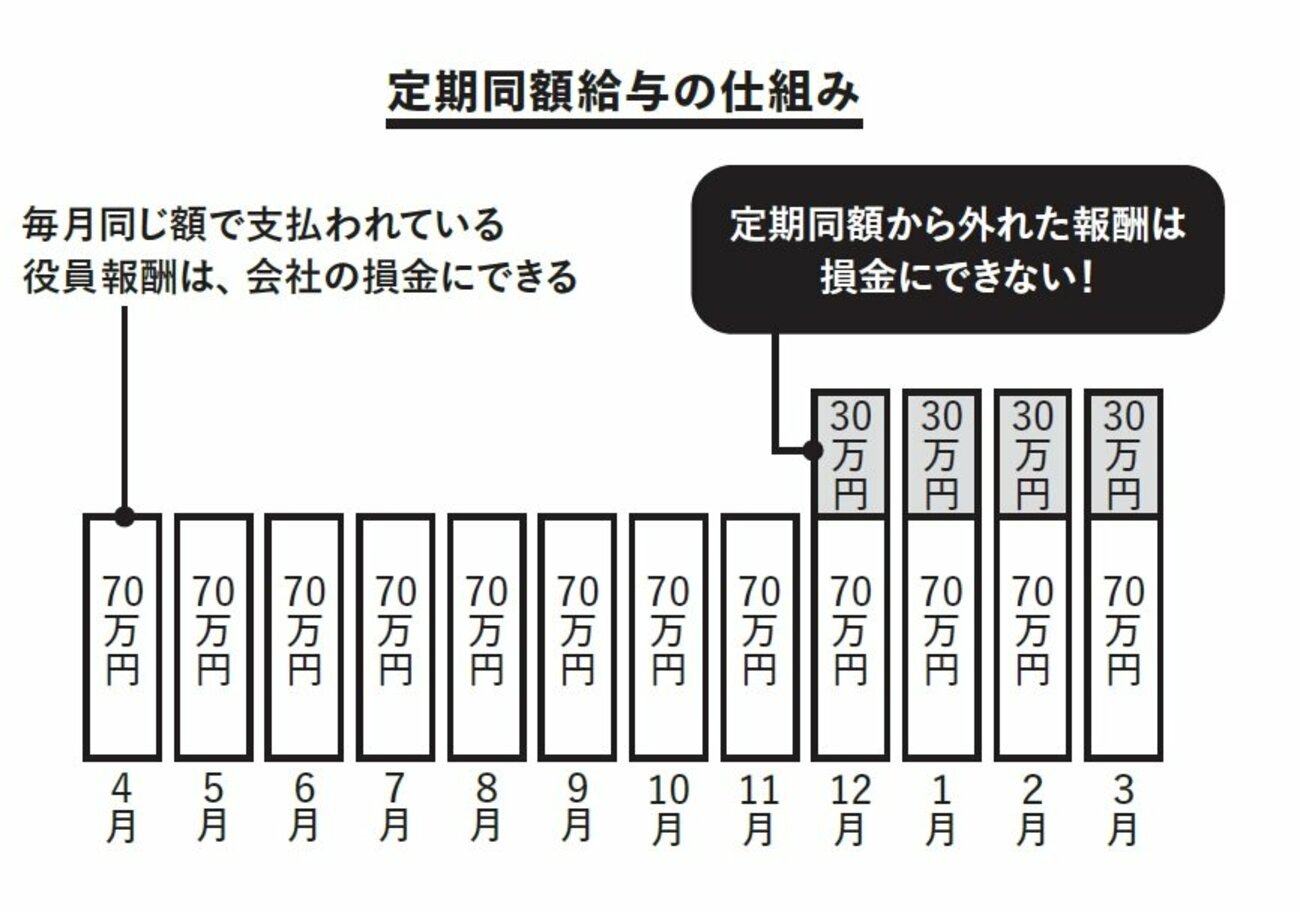

定期同額給与とは、「毎月同じ額を支払う」ことです。毎月同じ額で支払われている役員への報酬は、会社の損金にすることができます。

これはいわゆる「役員報酬」であり、一般的な会社員における「給与(サラリー)」のイメージです。

「一度報酬額を決めたら、永遠に変えられない?」という質問をよく受けるのですが、1年ごとに変更可能です。ただしその場合は、新しい事業年度が始まってから3ヵ月以内に変更する必要があります。

新しい事業年度が始まってから3ヵ月以内になりますので、たとえば年度の後半の業績が好調だった場合、後から役員報酬を上げたりすることは認められません。

たとえば下図のように、特段の理由なく、12月からの報酬を30万円上げて支給した場合、定期同額から外れた部分、つまり12月から3月までの4ヵ月×30万円=120万円は損金にできません。

出典:『今日もガッチリ資産防衛ーー1円でも多く「会社と社長個人」にお金を残す方法』

出典:『今日もガッチリ資産防衛ーー1円でも多く「会社と社長個人」にお金を残す方法』

毎年、利益額を予測して、計画的に設定するようにしてください。

続きまして、2つ目のルールを解説します。