社長ひとりだけの会社が増えています。自由なスタイルで、場所や時間にとらわれず仕事をする「ひとり社長」。そんなひとり社長にも、悩みのタネがあるのではないでしょうか? その1つが経理です。めんどくさい、わからない、難しいetc。本連載は、そんなお悩みを解消するためのものです。著者は税理士の井ノ上陽一氏。「経費」から「決算」まで、経理の知識を網羅した『新版 ひとり社長の経理の基本』の著者でもあります。「税理士顧問料が削減できた」「本当に税務申告が1人でできた!」と評判の1冊です。

Photo: Adobe Stock

Photo: Adobe Stock

「社長の給料」、5つのルールとは?

給料は、会社から見ると経費です。ひとり社長の給料は、自分自身で自由に決めることができます。つまり、経費を自由に増やせるのです(個人事業主の場合は、経費になりませんし、給料を自分に出すこともできません)。

利益から税金を計算するため、「経費が増える=利益が減る」のは、課税する国から考えると、好ましくありません。当然、規制がかかります。社長の給料は、税金上、次のような規制があります。

①給料(役員報酬)の金額を変更できるのは、事業年度が始まってから3ヵ月以内(1月始まりなら3月末、4月始まりなら6月末)

②毎月定額

③給料の変更には、株主総会の議事録が必要

④社長へ賞与を出してもいいが、経費にはできない(原則、株主総会からひと月を経過する日までに届出書を出せば、その届出書の金額を賞与として出せる制度はあります)

⑤社長の配偶者は、役員でなくても、同じように規制される

まとめると、「給料は年に1回だけ変えることができ、賞与は出せない」ということになります。給料計算上は、非常にラクです。

給料から差し引かれるもの

会社員のときは、給料からいくらか差し引かれて振り込まれていたはずです。その差し引きを自分で計算しなければいけません。社長の給料から差し引くのは次の3つです。

・源泉所得税

・社会保険料(健康保険、厚生年金等)※加入している場合

・住民税 ※会社で天引きするようにしている場合

社長といえど、「何でも好き勝手にできる」わけではありません。「社長の給料」には、このようなルールがあるのです。

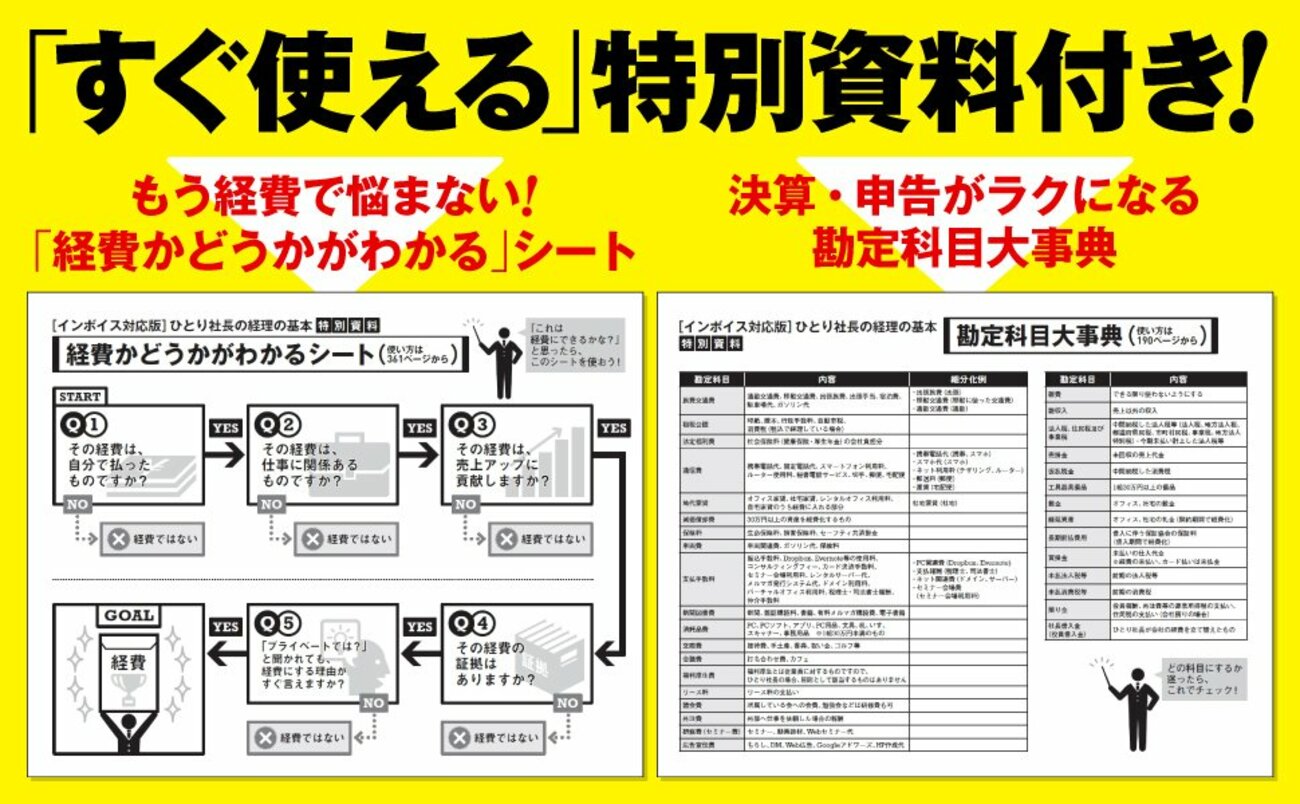

2023年8月、『【インボイス対応版 ひとり社長の経理の基本』が発売されました

■ダイヤモンド社から書籍のご案内

3万人の社長が支持したロングセラーが超パワーアップ!

インボイス、電子帳簿保存法に完全対応!

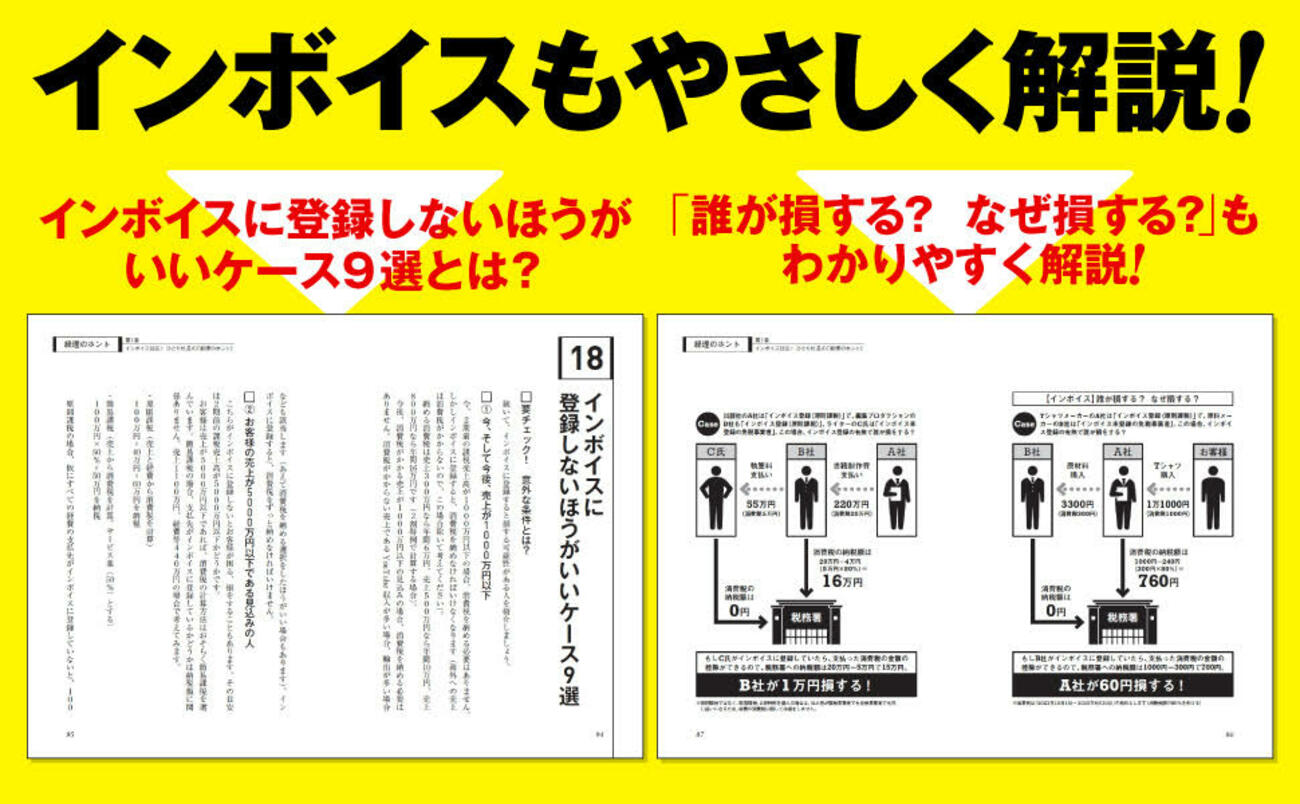

【今からでも大丈夫! インボイスに完全対応!】

本書は、2023年10月から始まるインボイス制度に対応しております。実は、業種・業態・売上規模によっては、「インボイスに登録しないほうがいい」と提案できるケースもあり、戦略的な選択が求められる制度なのです。

そこで本書では「インボイスに登録しないほうがいいケース9選」「インボイス登録の合法的『様子見』ノウハウ」「インボイスのやめ方」などもやさしく解説します。

インボイスはすべての事業者に関係のある制度です。「よくわからない新制度」と敬遠せず、しっかり理解した上で、自分(自社)にとって、最善の選択をしてください。

【インボイス対応版】ひとり社長の経理の基本 目次

第1章 インボイス対応!ひとり社長の「経理のホント」

・経理とは、「経営管理」の略称である

・経理がわからないと、会社は潰れる!

・電子帳簿保存法の「いいとこ取り」をしよう!

・経理の手間が3倍アップ!? インボイスの超基本

・インボイス登録の合法的「様子見」ノウハウetc

第2章 3ステップ経理術ステップ① 集める

・インボイス後の請求書に入れるのは「これ」だけ!

・【電子帳簿保存法】証拠をデータで集めるときの注意点

・領収書でなくとも、レシートで十分!

・シロ、クロ、グレー。経費のボーダーライン

・「1人でスタバ」は経費になるのか?etc

第3章 3ステップ経理術ステップ② 記録する

・インボイス・電子帳簿保存法に対応! 会計ソフトの設定

・「現金」を使わない裏ワザ会計!

・「ネットバンク」「カード決済」で、記録はグッとラクになる

・ひとり社長必読! 勘定科目は「これ」だけ

・レシート・領収書の保存は、適当でいいetc

第4章 3ステップ経理術 ステップ③ チェックする

・「お金のチェック」、この4つを重点的に!

・決算特有の7つの処理とは?

・これで安心! 消費税チェック

・ひとり社長にオススメ! 節税ノウハウを総チェック

・経営分析の基本は、「比較」etc

第5章 超簡単!「決算・申告」はこれでOK!

・「決算・申告」に必要な書類を確認する

・これでわかった! 税金の計算

・各種申告書の役割を知っておく

・税務署に提出する方法

・納税、申告が遅れたときの怖いペナルティetc