また、今回のANYCOLORの動きを見て、そもそも上場するにあたっては、新しいIPを垂直で立ち上げられることを上場直前からみせるくらいの余裕がないと難しいのかなと思いました。

また、制作コストも重要なポイントです。昨今、ゲームや映画などを始めとして制作費が高騰しています。配信の際のツールについてはある程度つくり込まれているとは思いますが、配信者やVTuberを作成するデザイナーなどは引き続き、「人」であることが個人的には気になるところでした。

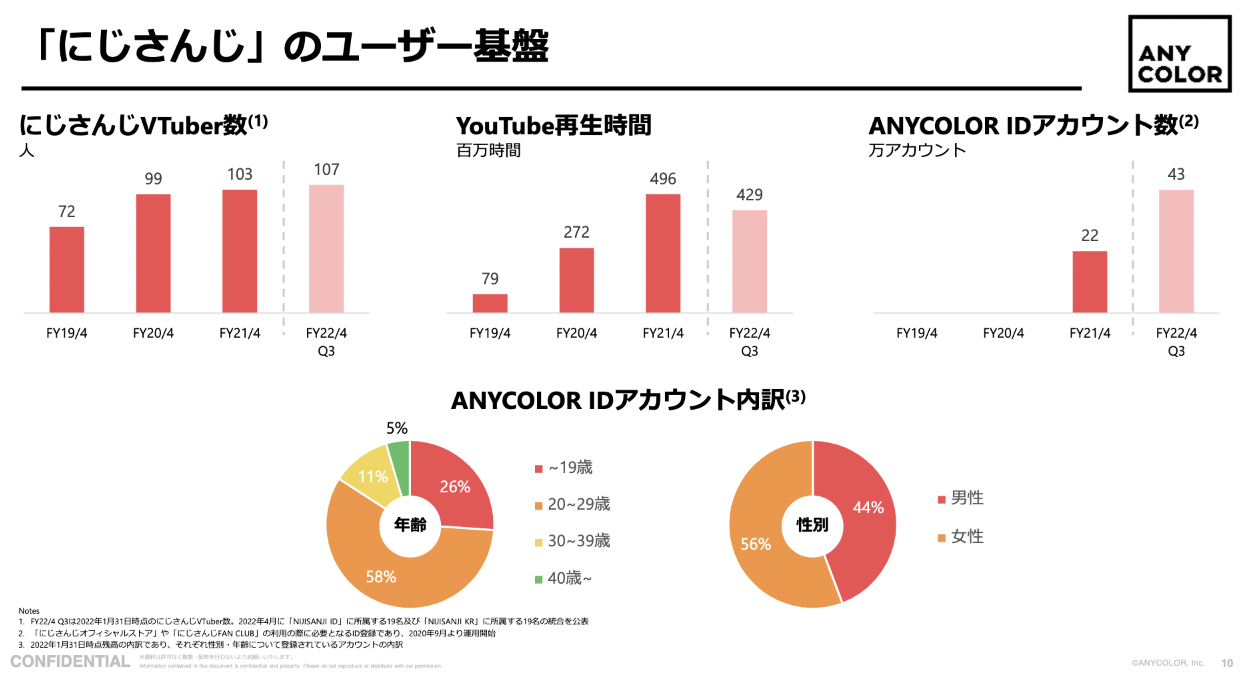

その一方で、にじさんじのユーザー基盤を見てみると、29歳未満が84%を占めていながら、これだけの売上を生み出せています。加えて女性比率が56%と男性より高い割合になっている点は、個人的には驚きました。

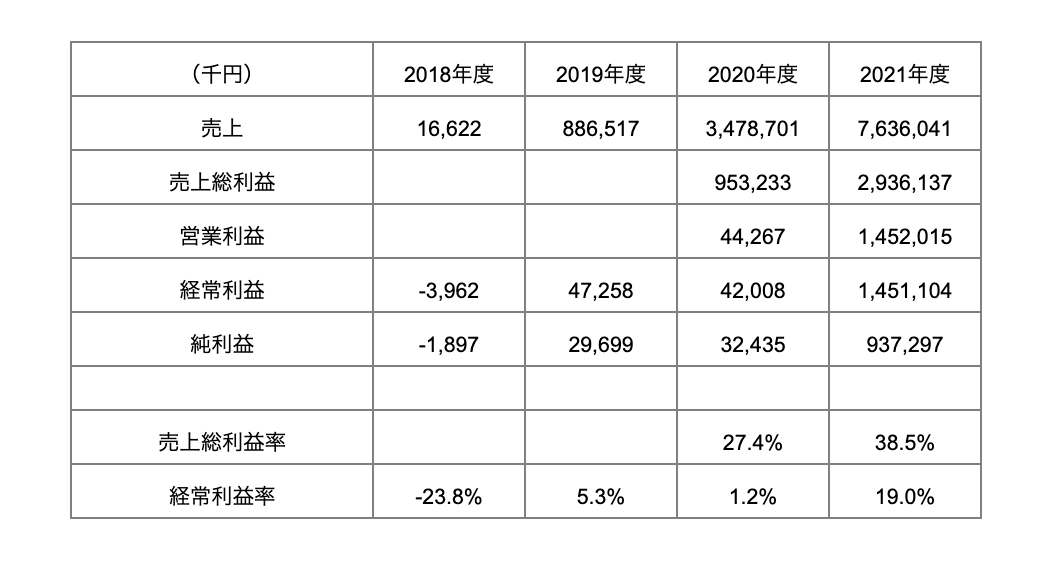

すでに2期目から黒字化、UUUMより高い粗利率

創業4年で売上76.3億円で営業利益も14.5億円となっています。最近でこそ、SaaSなど大きく赤字を掘りながら成長させていくモデルが多い中で、2期目から利益を出しており、直近の四半期ではさらに伸びています。

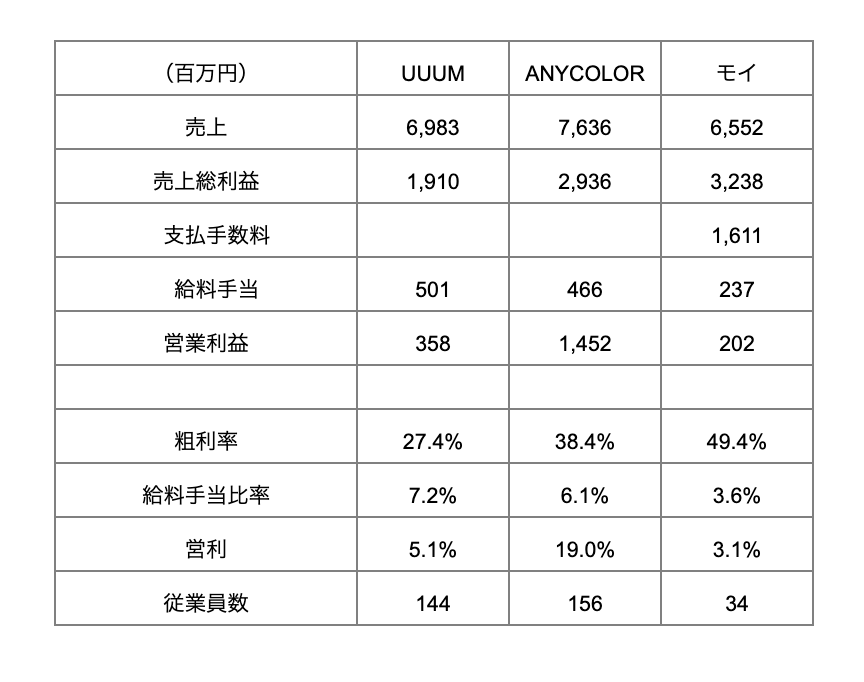

ここで、上場している似た業態の企業と比較します。VTuberビジネスを単体として展開している同業はいません。そこで「YouTubeを活用した事務所」と「ギフティングサービス」という観点で、UUUM(2017年5月)とモイ(2022年4月)がほぼ同規模だったときの業績で比較してみました。

UUUMと比べて利益率が高いことがわかります。直近の粗利率はさらに向上しています。これは、配信システムをANYCOLOR自体が保有していることや複数のマネタイズを持っていることによって向上していることがわかります。

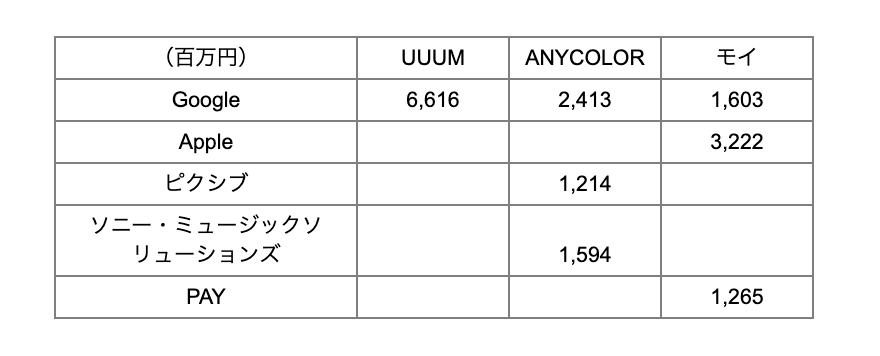

続いて主要な販売先についてですが、Googleの比率は高いものの、ピクシブやソニー・ミュージックソリューションズも大きい販売先になっています。

これまでの資金調達と上場時の公募と売出しについて分析

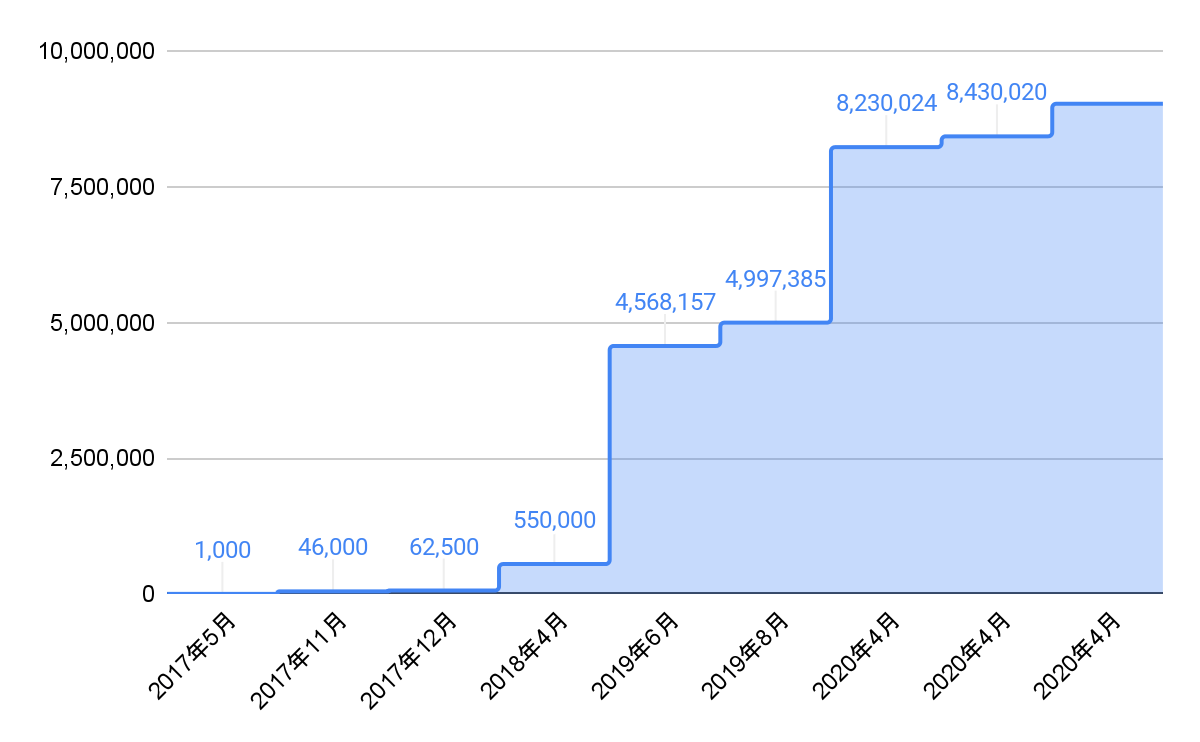

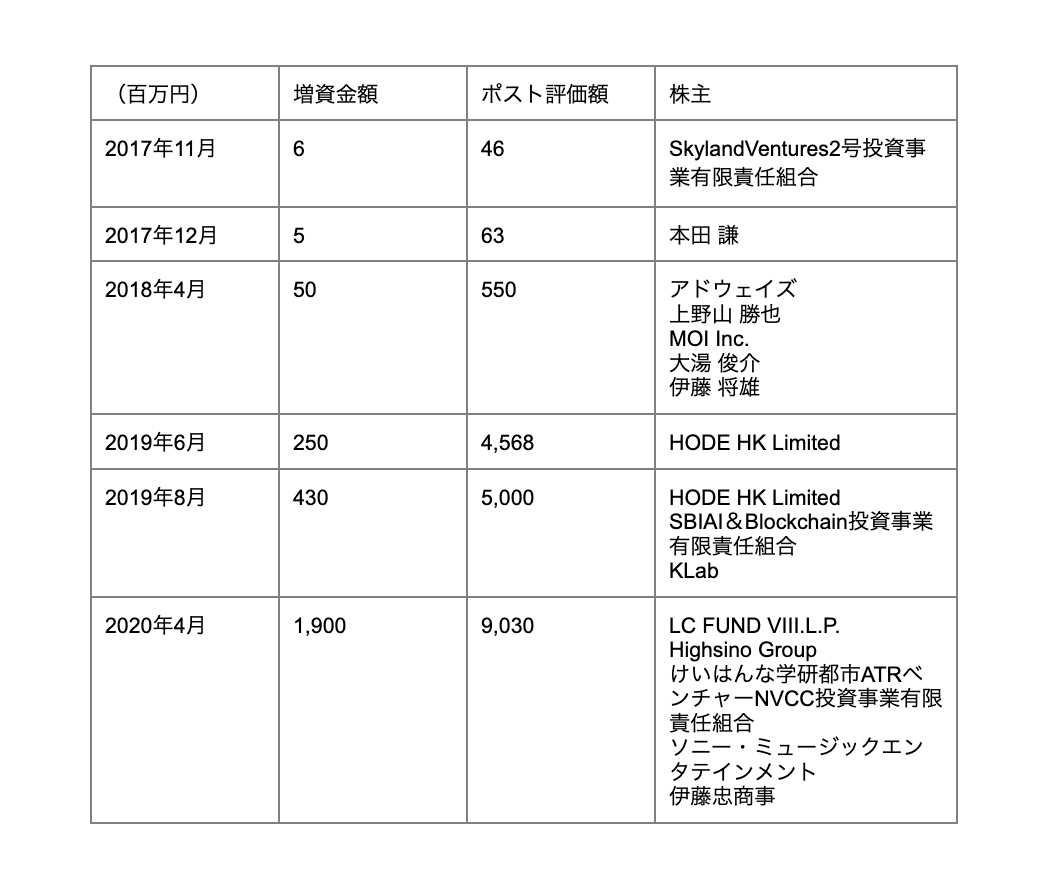

ANYCOLORの最初の資金調達はSkyland Venturesからの600万円でスタート。その後も増資はしますが、それほど希薄化してないのが特徴かなと思います。

それもそのはずで、業績をみれば2期目から黒字化してますので、資金調達がマストだったかと言われると、途中からはそれほどでもなかったのではないかと推測しています。また、一度もダウンラウンドなどはせずに、上場もしっかりと最後のラウンドの5倍以上になっています。

そして、今回の上場時の大株主について見ていきます。ここでは、SOは含んでいません。4回目以降に投資したHODEとLC FUNDが大株主でありながら、シード投資家のSkyland Venturesもかなりの保有比率となっています。