マイナス金利の解除による関心の高まりを受けて、日本最大級の住宅ローン比較診断サービス「モゲチェック」を運営する株式会社MFSの塩澤崇氏が、新時代に対応した住宅ローン本『金利が上がっても、 住宅ローンは「変動」で借りなさい』を上梓します。同書は5月8日に発売される予定ですが、今回はマイナス金利解除後に発表された、楽天銀行・住信SBIネット銀行・イオン銀行による、住宅ローン変動金利の基準となる短期プライムレート(短プラ)の引き上げについて、タイムリーに解説してもらいます。

写真:横田大樹

写真:横田大樹

なぜ金利を引き上げたのか?

銀行の住宅ローンビジネスはシンプルでして、預金を集めて、その調達コスト(利息)に銀行収益を上乗せして住宅ローンとして貸し出すというモデルです。3月に日銀がマイナス金利を解除したため、預金金利がわずかに上昇しました。それを契機に住宅ローン貸出の基準となる短プラを引き上げる判断を行ったのでしょう。

短プラの0.1%引き上げは、現在返済中のユーザー一律で0.1%金利負担が増えるということです。ネット銀行で貸出金額トップの住信SBIネット銀行は約6兆円もの住宅ローン債権があると言われていますから、銀行にとってみれば6兆円×0.1%=60億円の増収となります。超低金利での変動金利獲得競争、そして今後の資金調達コストの増加を踏まえ、早めに既存債権からの収益化を進めたのだと考えられます。

家計へのインパクトも試算してみました。元本3,500万円の住宅ローンを借りている場合、金利0.1%アップは毎月1,500円程度の金利負担増になります。ランチ1~2回分のコストアップでしょうか。コストアップは嫌ですが、大騒ぎするほどの額ではないと言ったところでしょうか。

なお、マイナス金利解除で基準金利の引き上げに動いたのは住信SBIネット銀行・楽天銀行・イオン銀行の3行のみです。楽天銀行の基準金利は、独自に決定している他行と異なり、TIBOR連動という、東京における主要銀行間の取引金利に連動する方式を取っています。この方式は頻繁に金利が動きやすい特徴があります。今回のマイナス金利解除でTIBORが上昇したので、それに合わせて機械的に基準金利を引き上げたのだと考えられます。また、イオン銀行も基準金利は銀行独自のルールで決めており、今回のマイナス金利上昇での調達コスト増を踏まえ、引き上げを決めたのだと考えられます。

一方、メガバンク・地方銀行・他のネット銀行は基準金利を据え置いています。多くの銀行はマイナス金利解除ぐらいでは金利引き上げに動いているわけではないのです。

今後の動向としても、住信SBIネット銀行に追随する銀行は限定的だと考えています。理由は変動金利の競争激化です。少しでも金利が安い銀行が大きなシェアを取る世界ですので、よほどの理由がない限り、この段階で基準金利を上げる銀行は考えづらいです。実際、SBI新生銀行は基準金利据え置きで、新規貸出向けの変動金利を引き下げています。こうした動きは他行への牽制にもなるため、簡単には金利を上げづらい状況だと推察されます。

変動金利の決まり方

そもそも、皆さんは住宅ローンの変動金利の決まり方はご存じですか? 「短プラ」と言われてなんとなくわかった気持ちになっている方も多いのではないでしょうか? 簡単におさらいしましょう。

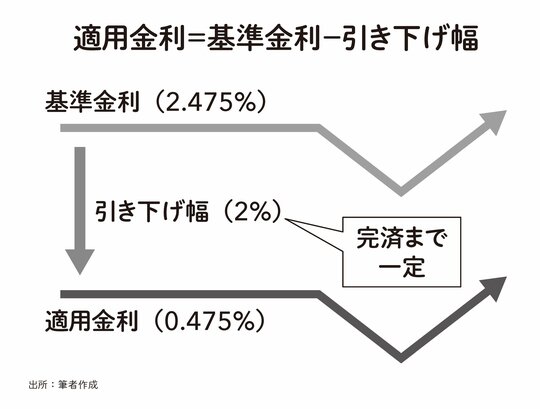

変動金利の適用金利(実際に支払う金利)は、「基準金利-引き下げ幅」で決定されます。基準金利は定価、引き下げ幅はディスカウントだと思ってください。なお、引き下げ幅は優遇幅と呼ぶこともあります。

変動金利の決まり方

変動金利の決まり方

この例だと、基準金利2.475%から引き下げ幅2%を引いた0.475%が適用金利です。引き下げ幅は審査時に決定されて完済まで変わりません。つまり、変動金利で借りた後、みなさんの適用金利が上がるかどうかは基準金利の動き次第なのです。

基準金利は短期プライムレート(優良法人向けの短期貸出金利)という別の指標に1%を上乗せして決める銀行が多く、住信SBIネット銀行も同様です。短プラは基本的には日銀の政策金利と連動するため、日銀のマイナス金利解除で各銀行が短プラを上げるかどうかが非常に注目されていたのです。そして、その先陣を切ったのが今回の住信SBIネット銀行というわけです。

変動と固定どちらが有利?

昨今の為替や賃金上昇を踏まえると、2024年には日銀の追加利上げがもう一回あると予想しています。そうなると、「変動と固定、どちらがいいのだろう?」と不安になる方も多いと思います。

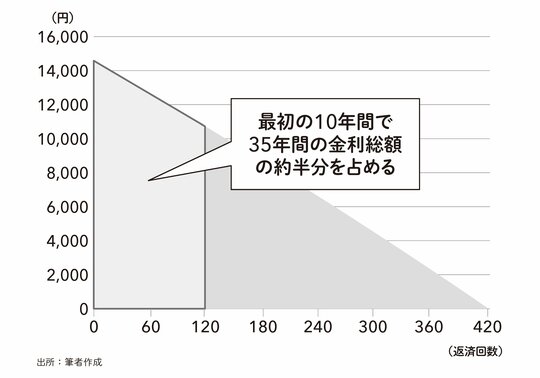

そのような方にお伝えしたいのは、「住宅ローンは最初の10年が肝」ということです。住宅ローンは毎月少しずつ元本を返済していきます。ですので、返済初期は元本がたくさん残っており、返済後期は元本が少ないという構図になります。

毎月の金利支払額

毎月の金利支払額

金利は残っている元本に対して発生しますので、要は返済初期の金利負担は重いということです。では、どの程度重いのでしょうか? 試算すると、最初の10年間で35年間の金利総額のおよそ半分を占めます。

これから言えることは、「最初の10年間の金利をいかに低く抑えるか」がポイントだということです。最初の10年間を低金利で乗り切れれば、35年間の金利総額も少なくなります。

2024年4月の時点で、一般的な住宅ローンの変動金利は0.3~0.5%、固定金利は1.8%程度です。つまり、変動金利と固定金利の選択については「金利が多少上昇したとしても、固定と変動がひっくりかえるような大きな利上げが返済前半に起きなければ、変動金利を選ぶほうが有利」という見方ができます。

住宅ローンの返済の仕組みを理解すると、「どうすれば金利総額を抑えられるか?」「変動と固定どちらがいいのか?」についても、自分なりの見方を持つことができます。ぜひ覚えておきましょう。