Photo:Diamond

Photo:Diamond

ヤマトホールディングスが赤字に苦しんでいる。2025年3月期第2四半期決算では、営業損益が150億円(前年同期比273億円減)の損失となった。主力の宅配便事業は取扱個数こそ前年を上回ったが、なぜ赤字に陥ったのか。通期予想も大幅な下方修正を余儀なくされる「元凶」とは?他方、M&Aでシナジー創出を急ぐ、宅配便に次ぐ事業の柱とは何か。(カーゴニュース編集部)

*本記事はカーゴニュースからの転載です。11月1日に始まった「オンライン版」をぜひご覧ください!

宅配便の取扱個数が前年上回ったのに

減益なのはなぜ?

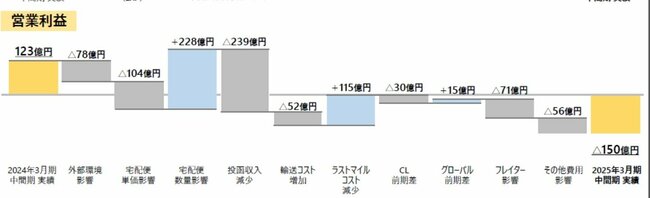

ヤマトホールディングス(本社・東京都中央区、長尾裕社長)の2025年3月期第2四半期連結業績は、売上高が前年同期比3.0%減の8404億円、営業損失が150億円(前期は123億円の黒字)、経常損失が136億円(126億円の黒字)、純損失が111億円(53億円の黒字)だった。

売上高では、主力の宅配便3商品(宅急便・宅急便コンパクト・EAZY)の取扱個数が3.5%増の9億4417万2000個と前年を上回ったが、比較的単価が高いリテール領域(個人・小口法人)での取扱個数が減ったことや、日本郵便への委託が進む投函サービス(ネコポス、クロネコゆうパケット、クロネコゆうメール)の減少により運送収入が落ち込んだ。

コントラクト・ロジスティクス(CL)事業も、前期までのコロナワクチン関連業務が剥落したことが響き減収だった。

2025年3月期2Qの営業利益増減イメージ

2025年3月期2Qの営業利益増減イメージ拡大画像表示