独自4指標で本業力を判定

3期半の業績で徹底分析!

ランキングの作成で、特に重視したのは指標(1)の「本業利益率」だ。

企業や個人への貸し出し、金融商品の販売や企業へのコンサルティングなどで得られる手数料を本業と捉え、海外金利が上昇を始めた22年3月期から、マイナス金利解除後の影響が出始めている25年3月期中間決算を加えた、3期半の業績を評価した。

得点算出の対象としたのはメガバンクを含む大手銀行と地方銀行、第二地方銀行、埼玉りそな銀行、あおぞら銀行の合計103行で、財務データは「QUICK Finer Compass」から取得した。青森銀行とみちのく銀行は25年中間期で取得できる単体決算数値が不足しているため除外している。

負け組:4位筑邦、5位高知

勝ち組は伊予、千葉、横浜

衰退度ランキングの上位に入った銀行は、すなわち金利上昇の好機でもその波に乗れず、稼ぐことができていない銀行だ。

4位は筑邦銀行(福岡県、総合得点14.6点)、5位は高知銀行(高知銀行、総合得点17.5点)だった。両行は本業利益率が22年3月期から24年3月期、さらに25年3月中間期まで全てマイナスに沈んだことが、衰退度上位にランクインする大きな要因となった。

1位から3位の銀行名はぜひ本誌で確認してほしい。この3行は本業利益率の低迷に加え、運用総合利回りの低迷、預金増減率のマイナスなど、4指標全てにおいて厳しい結果が出ている。

一方でランキング下位、すなわち金利上昇の波に乗り、勝ち組地銀として伸びている地銀は、伊予銀行(愛媛県、72.7点〈ランキング98位〉)、千葉銀行(千葉県、71.3点〈ランキング97位〉)、横浜銀行(千葉県、70.4点〈ランキング96位〉)となった。

千葉銀行と横浜銀行は首都圏を地盤とし、規模や経営体力において他の地銀を引き離している。この順位は順当な結果となった。

伊予銀行は愛媛県を地盤に、船舶金融(シップファイナンス)において日本有数の実績を持つ。船舶金融はリスク管理やマクロ経済、為替など、独特のノウハウが必要で難易度が高いといわれる。そこで培った力を発揮し、運用総合利回りなどで高い実績を残したことが、千葉銀行や横浜銀行などを凌駕する結果となった。

事業パートナーや預金預け先として

最適な金融機関はどこか?

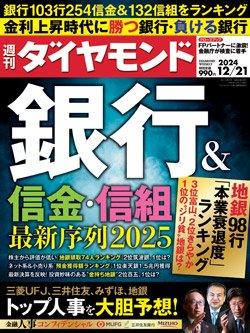

『週刊ダイヤモンド』12月21日号の第1特集は「銀行&信金・信組最新序列2025」です。

メガバンクと大手銀行に地方銀行を加えた103行と、254の信用金庫、132の信用組合を、独自の指標を使って“本業力”を測定し、ランキングにしました。

金利の上昇局面で、金融機関の勝ち・負けがはっきり出ます。財務諸表だけでは読み取れない実力を浮かび上がらせました。企業経営者にとっては事業パートナーとして付き合うべき銀行や信金・信組を選ぶ際の、また個人の方々にとっては、預金や資産運用などで利用する金融機関を選ぶ際の参考にしていただければ幸いです。