豚が締めるベルトの位置に注目!

固定資産は何を意味する?

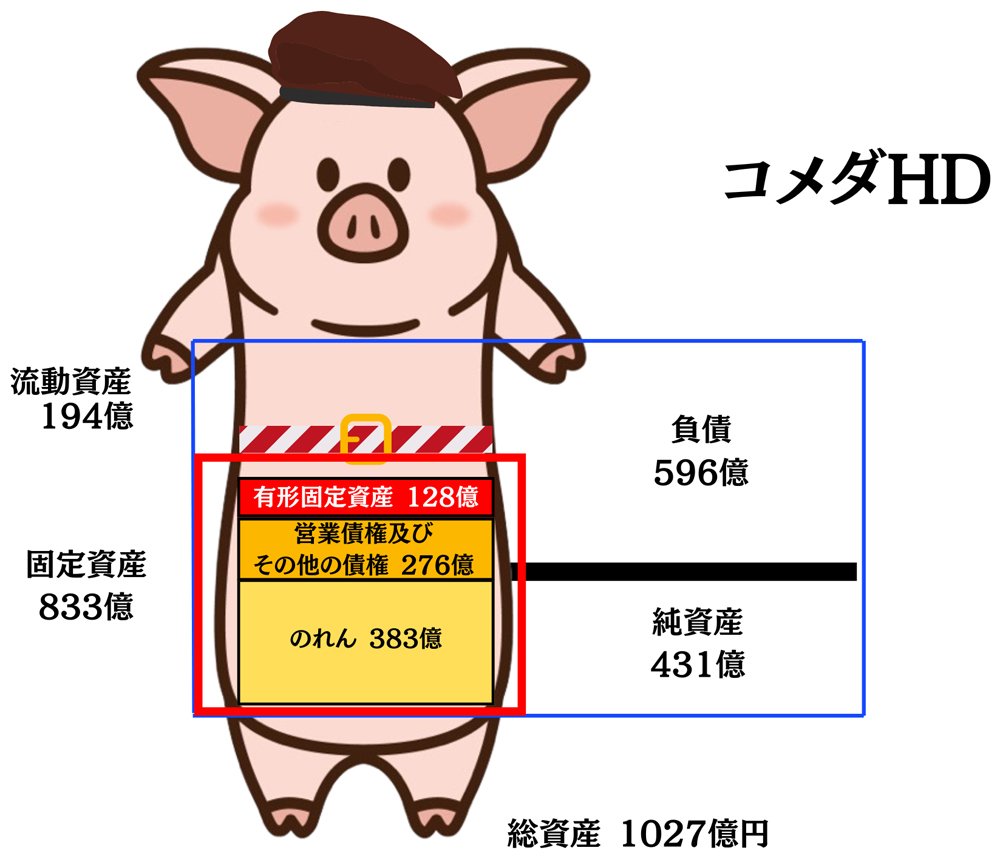

次に、固定資産が総資産に占める割合を確認してみましょう。流動資産と固定資産の分け目で豚がベルトを締めていますね。このベルトの「位置」を見る事が非常に重要です。

コメダ珈琲2024年2月期貸借対照表を豚の貯金箱のイメージで記載

コメダ珈琲2024年2月期貸借対照表を豚の貯金箱のイメージで記載拡大画像表示

コメダHDはベルトがかなり上の位置にあり、固定資産が総資産の81%を占めています。ただし、このうち建物や土地、機械を示す「有形」固定資産は128億円しかありません。では、大きな割合を占めるものは何かというと、営業債権及びその他の債権が276億円、そして「のれん」が383億円あります。

この、「のれん」が大きいのがコメダHDの財務の特徴です。コメダHDはファンドによる買収を経た後に上場したため、大きなのれんが計上されています(詳細は後述)。

固定資産とは、すぐには現金化できない資産で、使い続ける事で利益を生み出す資産です。それは、言葉を変えると、「リスク」にもなります。よって、そのリスクをいかにカバーしているかを判断する際には、固定資産と純資産の額を比較します。

純資産は借金ではないので、固定資産が純資産でまかなえていれば安心です。が、コメダHDの場合、固定資産が833億円、純資産が431億円で、固定資産が倍近くも大きくなっています。

とはいえ、コメダHDの場合は特殊な事情によるもので、心配ありません。会計上「のれん」を償却せず、のれん金額がずっと変わらない会計基準を用いているためです。

◆もっと知りたい人向け解説

※「のれん」とは?

「のれん」とは、企業が他社を買収した際に発生する無形資産であり、ブランド力や顧客基盤など帳簿に現れない価値を表します。コメダHDは、投資ファンドによる買収を経て株式上場する際、レバレッジド・バイ・アウト(借入金を活用した企業・事業買収)で383.5億円ののれんを計上しました。

なお、コメダが採用する国際会計基準(IFRS)と、日本基準では「のれん」の処理に大きな違いがあります。

※なぜIFRSを採用したのか?

コメダHDは、利益圧迫を避けるためにIFRSを採用しました。日本基準では、のれんは毎期償却され利益が減少しますが、IFRSでは償却がなく、代わりに毎年減損テストを実施します。これにより、通常の営業利益への影響を軽減できるのです。

業績が堅調な間は問題ありませんが、今後のれんの減損リスクが顕在化すれば、巨額の赤字を計上する可能性があります。特に喫茶店フランチャイズ事業の価値が低下すれば、その影響は大きいでしょう。

※「のれん」とは?

「のれん」とは、企業が他社を買収した際に発生する無形資産であり、ブランド力や顧客基盤など帳簿に現れない価値を表します。コメダHDは、投資ファンドによる買収を経て株式上場する際、レバレッジド・バイ・アウト(借入金を活用した企業・事業買収)で383.5億円ののれんを計上しました。

なお、コメダが採用する国際会計基準(IFRS)と、日本基準では「のれん」の処理に大きな違いがあります。

※なぜIFRSを採用したのか?

コメダHDは、利益圧迫を避けるためにIFRSを採用しました。日本基準では、のれんは毎期償却され利益が減少しますが、IFRSでは償却がなく、代わりに毎年減損テストを実施します。これにより、通常の営業利益への影響を軽減できるのです。

業績が堅調な間は問題ありませんが、今後のれんの減損リスクが顕在化すれば、巨額の赤字を計上する可能性があります。特に喫茶店フランチャイズ事業の価値が低下すれば、その影響は大きいでしょう。