写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

会計や財務に苦手意識を持つ人は少なくありません。そんな人でもわかりやすい「風船会計メソッド」は、売り上げを風船に置き換えたり、貸借対照表を豚の貯金箱に置き換えることで、理解を促す手法です。社員全員が決算書を読み解く力を身につければ、経営の課題をいち早く発見し、足並みを揃えて成長を目指せるはず。本稿は、松本めぐみ『知識ゼロでも分かる 風船会計メソッド』(幻冬舎メディアコンサルティング)の一部を抜粋・編集したものです。

初めて決算書を

見た時の絶望感

なぜこんなにも分かりにくいんだろう……。これは私が会計を学び始めたときに感じたことです。

私は埼玉県にある金属加工メーカーの社長と結婚し、2015年に取締役に就任しました。エンジニア経験しかなかったにもかかわらず任された仕事は経理部門で、数字や専門用語ばかりが並んだ決算書を初めて見たときの絶望感は今でも忘れません。

会計を理解するために書籍を何十冊も読破したり会計セミナーに参加したりと、莫大な時間と労力を費やしました。

そしてようやく決算書は単なる記録ではなく、読み解くことで会社の強みや問題点、経営改善すべき点などが見えてくるものだとわかったのです。

そのことに気づいた私は、次第に社員たちに会計を教えたいと思うようになりました。しかし、自分と同じようにつらい思いをさせて勉強させたくはありません。

どうすれば分かりやすく短時間で会計の「本質」を理解してもらえるだろうかと悩み、紆余曲折の末に自ら編み出したのが「風船会計メソッド」でした。

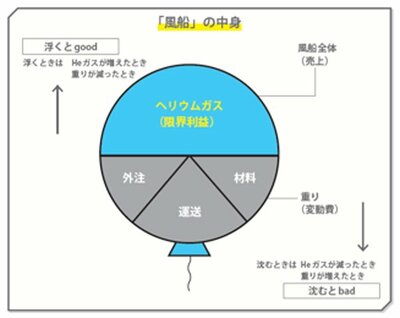

この「風船会計」では、損益計算書を「風船」と「気球」で表現しています。

そもそも損益計算書とは、会社の利益状況について記載されている書類です。その記載は収益・費用・利益に分かれていて、会社が費用を何に使い、どれだけ売り上げが上がって、どれくらい儲かったのかを読み取ることができます。

全体の売り上げを

「風船」で表現する

風船の全体が「売り上げ」で、風船外観が大きいと売り上げが多く、小さいと売り上げが少ないです。そして、風船の中には「重り」が入っています。この重りが変動費と呼ばれる経費です。会社で発生する経費は大きく2つのグループに分かれます。この「グループに分けてあげる」というのがポイントです。

風船全体(売り上げ)の中身をヘリウムガス(限界利益)と重り(変動費)に分けて考える 拡大画像表示

風船全体(売り上げ)の中身をヘリウムガス(限界利益)と重り(変動費)に分けて考える 拡大画像表示

売り上げが上がると比例して増える経費

(コーヒーを100杯売ったときと101杯売ったときで変わる経費)

売り上げに関係なく一定額かかる経費

(コーヒーを100杯売ったときと101杯売ったときで変わらない経費)

ポイントは、小さい変化で考えることです。100杯売ったときと1000杯売ったときのケースで考えると、ほとんどの経費が増えてしまいうまく分類できなくなるからです。

そして、風船から中の重りを引いて残ったヘリウムガスの部分が、「限界利益」と呼ばれるものです。風船はヘリウムガスが多ければ多いほど上に飛んで、重りが重ければ下に沈みます。風船は上に浮かんだほうがよいので、このヘリウムガスをどれだけ作れるかを、まずは第一ステップとしておさえておくのが大事です。

「売り上げが高い=優秀」

とは限らない

企業の目的は、売り上げである「風船」を大きく膨らませること!

たしかにそうかもしれませんが、実は風船が大きくてもなかなか上昇しないケースもあります。

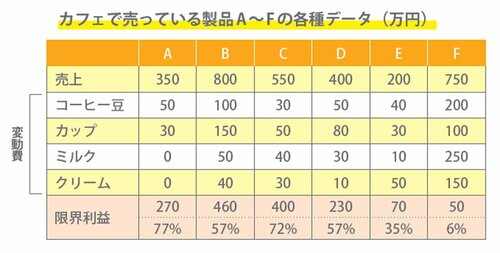

カフェで売っている製品A~Fの売り上げ、変動費、限界利益 拡大画像表示

カフェで売っている製品A~Fの売り上げ、変動費、限界利益 拡大画像表示

上の図は、カフェで売っている製品A~Fの売り上げ、変動費、限界利益を示したものです。最も売り上げが高いのはB、その次はFです。これらのなかでは、この2製品が優秀だと思われるかもしれません。

しかしその内容を見てみると、Fはかなり多くの変動費を使っているため、限界利益はたったの50万円しかありません。

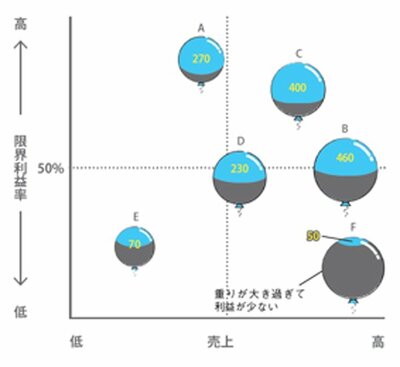

これを風船に置き換えてみると一目瞭然。最も高く浮き上がっているのはAであり、Fは地面スレスレを飛んでいることが分かります。私たちは普段ついつい風船の外観(売り上げ)ばかりに意識を向けがちですが、意識を向けるべきポイントは風船の中のヘリウムガス(限界利益)なのです。

製品A~Fの限界利益率をイラスト化したもの 拡大画像表示

製品A~Fの限界利益率をイラスト化したもの 拡大画像表示

また、製品別の売り上げ、変動費、限界利益などを風船型のイラストに置き換えると、会計や財務に明るくない社員でも、自社の状況が手に取るように分かります。「そんなの当たり前じゃないか」と思うかもしれませんが、これが数字のままだと、実際に経営に活かすのはなかなか難しいです。

この例ではたった6製品なので、数字でもまだ理解できます。しかし、実際には何十製品、何百製品と取り扱っている企業も多いです。人間の脳は、数字がズラッと並んでいる資料を好き好んで見ようとはしません。また、会計とは関係のない部署の人たちに、経費や限界利益、変動費などという言葉は響きにくいです。

風船で表すことによって、「F製品はコーヒー豆にお金を使い過ぎているみたいだから、もう少し安い豆に変えてみようかな」、「A製品は風船が高く浮き上がっているけれど、まだまだ大きさは小さいから、利益と費用のバランスを変えないようにしながら売り上げ拡大してみようかな」といったアイデアが次々と出てきます。

このアイデア出しは、部署や役職に関係なく誰でもできます。風船というメタファーを使うことによって、誰にも忖度する必要なく意見が言えるのです。

まずは自社の売り上げや費用を風船に置き換えることから始めてみましょう!