どのようにおカネを集め、使ったか

「豚の貯金箱」に置き換えてみよう

コメダHDとサンマルクHDの決算書を分析してみると、2社の戦略が全く異なっていることが分かります。まず、貸借対照表(バランスシート、BS)を「豚の貯金箱」に置き換えてみましょう。

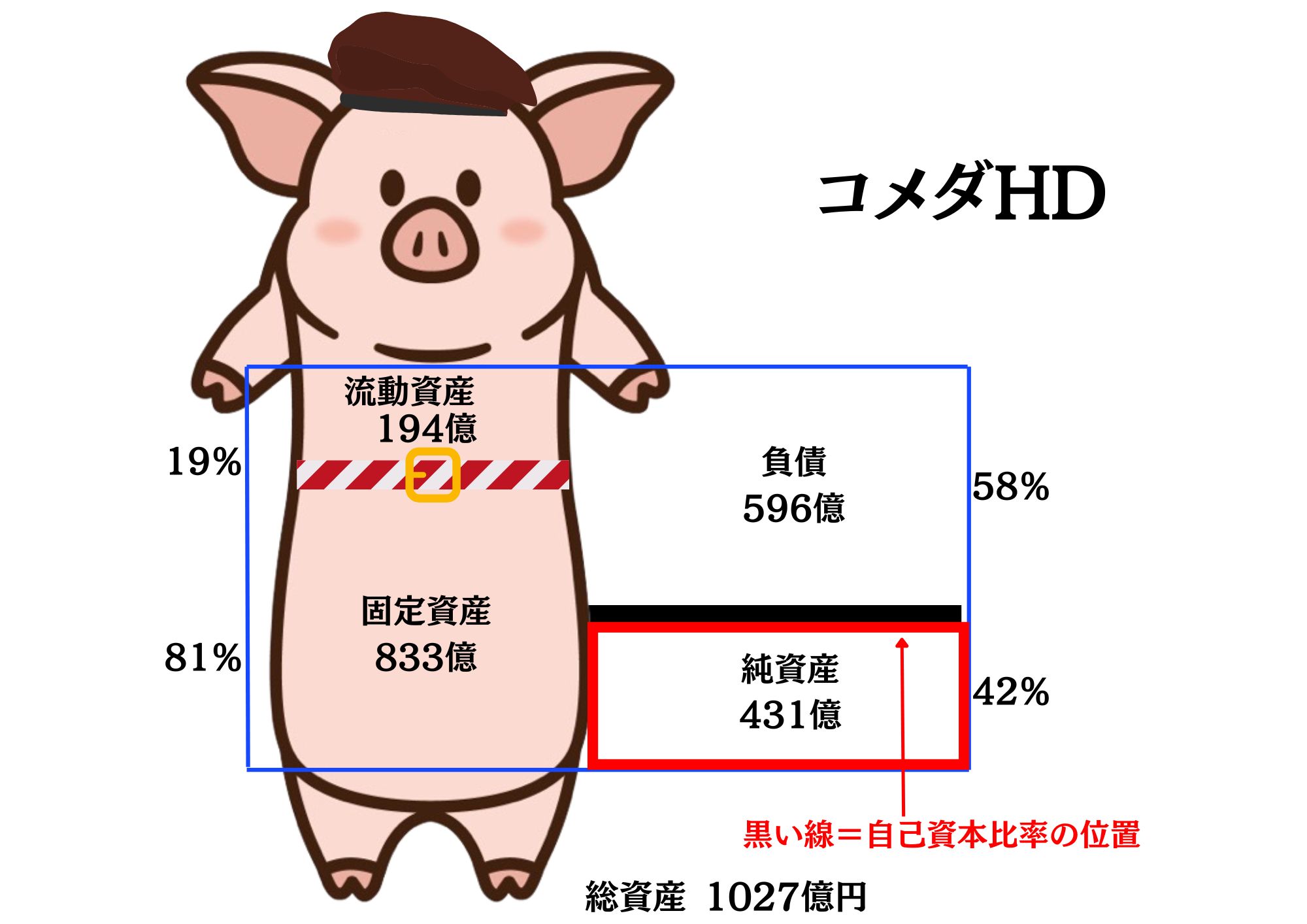

コメダHD24年3月期貸借対照表を豚の貯金箱のイメージで記載

コメダHD24年3月期貸借対照表を豚の貯金箱のイメージで記載拡大画像表示

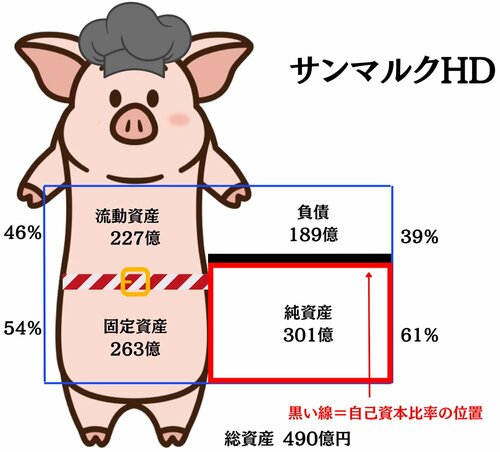

まず、貯金箱の右側のうち純資産の割合がどれだけ高いかを見てみましょう。純資産とは、株主からの出資や、これまでの利益(税引き後)の蓄積が記されています。つまり、純資産が大きければ大きいほど「過去にしっかり利益を残してきた」といえます。

この割合を示した数値が「自己資本比率」で、日本企業の平均は約40%。50%を超えると世界標準で優良企業と評価されることが多いです。 ◆自己資本比率=(純資産)÷(総資本)

コメダHDは42%と国内平均相当、サンマルクHDは61%もあり優良企業という事が分かります。

◆もっと知りたい人向け解説

BSとは、企業がどのようにおカネを集め、どのように使っているかを表わすもの。だから、私は貯金箱に例えてみました。

BSは左右に分けると理解しやすく、主に四つの項目に注目します。

(左側)

・流動資産:1年以内に現金化する資産

・固定資産:1年以内に現金化しない資産

(右側)

・負債: 借金などのマイナスの要素

・純資産: 資産から負債を引いた残りの部分

※負債は流動負債(1年以内に返済・支払期限が来る)と固定負債(1年以上)に分かれるが本稿ではまとめて負債とする

BSの左側は、「会社がその時点で持っている資産の残高」が記されています。なので、豚の貯金箱の中にどんな資産がいくら残っているのかを記しました。一方、右側には資産を得るための、「資金」を「どのように調達したか」の手段が書かれています。

BSとは、企業がどのようにおカネを集め、どのように使っているかを表わすもの。だから、私は貯金箱に例えてみました。

BSは左右に分けると理解しやすく、主に四つの項目に注目します。

(左側)

・流動資産:1年以内に現金化する資産

・固定資産:1年以内に現金化しない資産

(右側)

・負債: 借金などのマイナスの要素

・純資産: 資産から負債を引いた残りの部分

※負債は流動負債(1年以内に返済・支払期限が来る)と固定負債(1年以上)に分かれるが本稿ではまとめて負債とする

BSの左側は、「会社がその時点で持っている資産の残高」が記されています。なので、豚の貯金箱の中にどんな資産がいくら残っているのかを記しました。一方、右側には資産を得るための、「資金」を「どのように調達したか」の手段が書かれています。