客観的には削れる箇所はたくさんあるのに、本人は削れると考えていないのです。私から見ると、「ここは支出を削れるのではないか?」と思ってお話しをするのですが、「え、どこを削ればいいんですか?」という反応の方もいらっしゃいます。だから、なかなか支出の縮小につながりません。

貯めたい気持ちがあったとしても、自分の中で妥協できないことが多いと残念ながら何も変わりません。

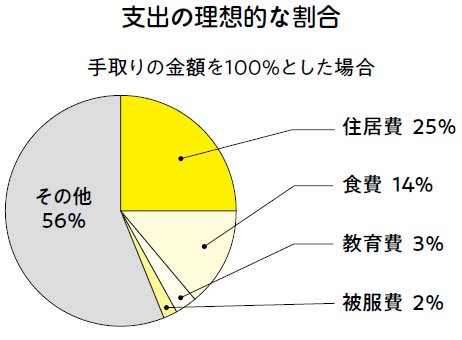

食費が2割を超えたら

家計を見直すべき

そのような場合には、一般的な支出の割合をお話しするようにしています。

比較対象があることで「自分の家は平均と比べて支出が多いのか、少ないのか?」を客観視することができるのです。

たとえば、支出の理想的な割合は次の通りです。

手取りの金額を100%とした場合、一番割合の大きい住居費(持ち家の場合は住宅ローン、賃貸の場合は家賃)は25%、食費は14%、教育費は3%、被服費は2%となっています。

たとえば、手取り額が 35万円の家庭の場合なら、食費は4万9000円、教育費は月1万500円、被服費は月7000円です。これは私がこれまで相談を受けてきたなかでまとめた、あくまでも「目安」です。なので、預貯金以外の部分で調整できればまったく問題ありません。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

ただ、これに照らし合わせて考えてみると、食費や教育費が10万円を超えるのは明らかに多すぎるかもしれません。食費が20%を超える場合には多少なりとも見直したほうがいいでしょう。

すべて節約の必要はない

一点集中型で考える

ここで重要になるのが、「メリハリ」です。

『お金を貯められる人のすごい習慣 貯められる人、貯められない人の共通点』(ぱる出版)

『お金を貯められる人のすごい習慣 貯められる人、貯められない人の共通点』(ぱる出版)横山光昭 著

すべてのことに対して節約しなさい、縮小しましょう、と言うつもりはまったくありません。自分がもっとも大事にしていることにはお金をかけてもいいし、こだわりを持つことはいいことだと思います。ですが、すべてのことにこだわりを持つのは、「支出のメタボ」だと思うのです。

まずは「あれもこれも」こだわることから、「これ!」はこだわる、と一点集中型にしましょう。

大事なのは、支出の割合を見たうえで、自分なりにカスタマイズすることです。先にもお話ししましたが、支出のバランスが取れないと、赤字の解消は難しいでしょう。それが続くと貧乏老後の未来が待っています。

支出の割合は自分に合うように調整しながら、トータルで黒字になるようにしましょう。