国債の引き受けを

外国に頼ることになるか

――日本政府に対する信認喪失が、金利急騰のトリガーを引くことになりますか。

その可能性はあります。そして、一旦、金利が上がり始めると、そのスピードは速いというのが過去の歴史です。

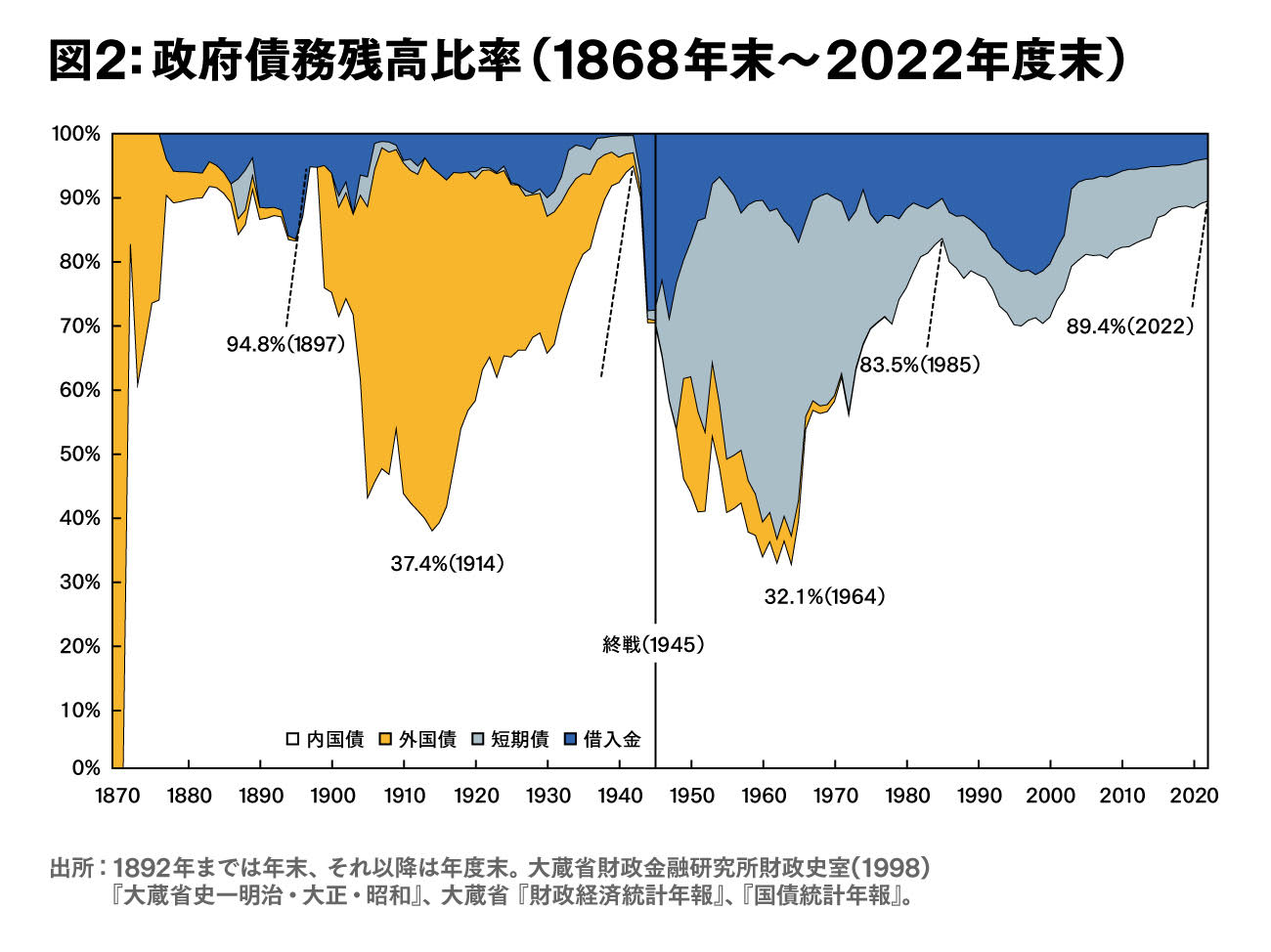

――そのこともまた歴史に学べるということで、本書第5章では、日本の金利と政府債務の動向を明治時代から検証されています。

明治期から1930年代までは、外貨建て(ポンドやドル建てなど)の日本国債の比率が高かったのです。第2次世界大戦開戦後、外債での資金調達がしにくくなり、内国債と国内での短期債や借入金が増えます。1964年頃から内国債の比率が増えていき、今日約9割が長期の国債になっています。

この図を、ある有識者に見せたら、「これはすごいね、初めて見た」と。さらに一言「日本の国債が格下げされるとやばいんだよね」と告げられました。国債の格下げがあれば、日本の金融機関全体のダウングレードにつながります。今そういう臨界点に来ているのではないでしょうか。

今日、日本の国債残高の50%以上を日本銀行が持っています。異常事態で、日銀は少しずつ比率を下げようとしていますが、実際、その代わりになる国債投資家はいるのかという問題があります。銀行や保険は金融規制が厳しくなっていてなかなか国債購入を増やせない。個人は前述したように海外への投資に向かっている。こうした状況では、戦前・終戦後のように短期債や外債を考えていかないといけないかもしれません。

今、日本の金利は、スイスと同じく、最近では中国もそうですが、2%割れが続いていますが、日本は脆弱性が高いので、日本だけが離脱してしまうリスクは考えておくべきかもしれない。

繰り返しになりますが、2%を上回ったら、その後の金利上昇は速いと考えられます。

――なぜ、そう考えられるのですか。歴史の証明ですか。それとも行動ファイナンスのような理論的理由からですか。

歴史上そういうことが多かったということと、損失回避性ですね。金利が上がるということは、国債価格が下がり、保有している人の富が減ることになります。投資家にとって、価格の上昇時と下落時の感じ方は異なり、損失に対して過剰に評価する傾向にあります。

冒頭でお話しした行動経済学者のダニエル・カーネマンらが提唱したプロスペクト理論によるものです。損した時は感情的になりやすく、行動が速く、即座に逃げたくなる。だから、金利が下がるときはゆっくり下がるけど、金利が上がるときは速いのです。