価格と付加価値率が課題。

責任はマネジャー層にある

以上のことを発表すると、企業に勤務される方から「労働生産性が低いと言われるけど、腑に落ちない」と言われます。なぜなのでしょうか。

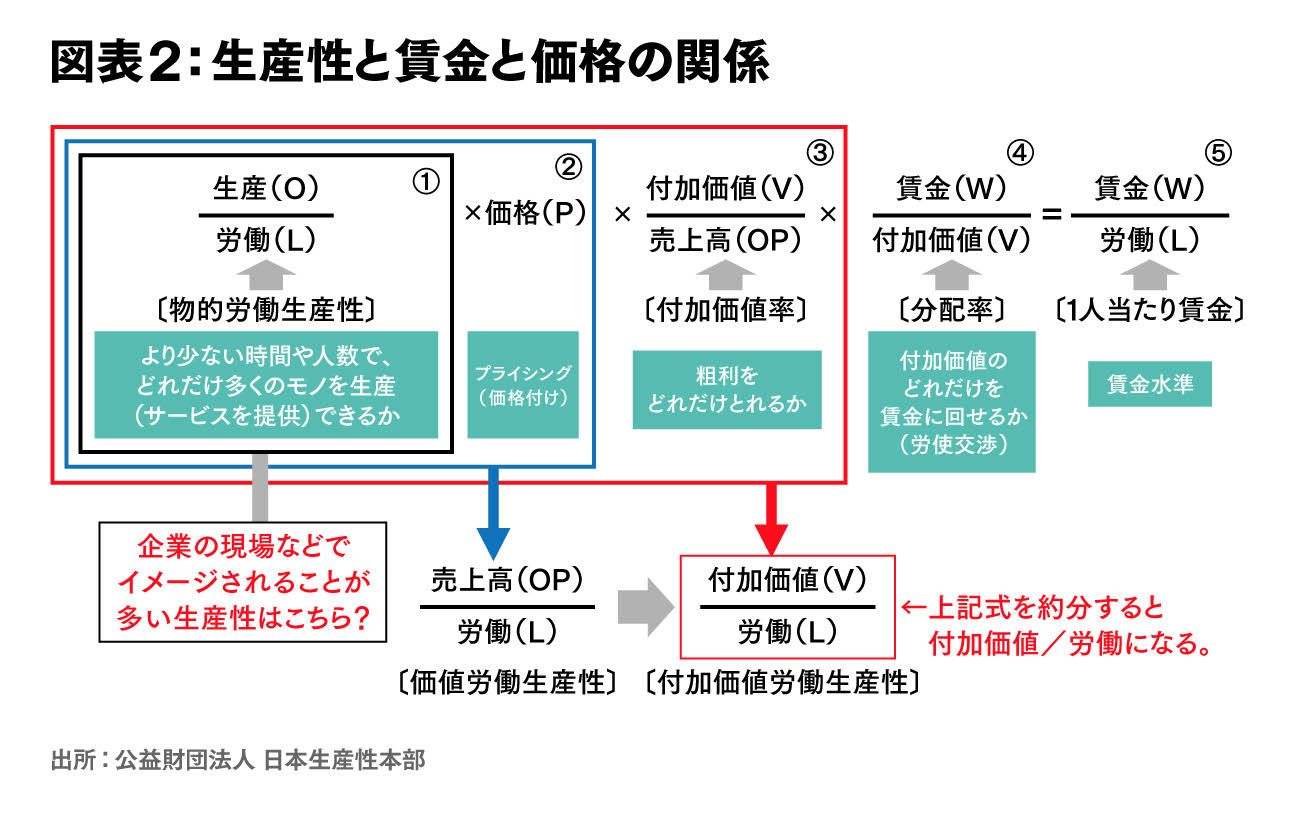

これは、労働生産性の捉え方・測定法の違いに起因しています。この違いを整理したのが、図表2です。

国際比較などで一般的に使われる「付加価値労働生産性」は、赤く囲まれた測定式③で求められます。

これに対して、企業の方がイメージされる生産性は、概ね黒い囲み①の「物的労働生産性」であるように感じます。「より少ない時間や人数でどれだけ多くの製品やサービスを提供できるか」を意味する指標です。

例えば、外国企業がある製品を1人(あるいは時間)で100個生産するのに対して、日本企業は同製品を1人(あるいは時間)で110個生産できるとすると、100/1と110/1の比較で、日本企業の生産性は10%高いことになります。実際、日本企業の生産現場では日々、さまざまな工夫を凝らした改善活動によって着実に「物的労働生産性」を高めています。

しかし、この物的労働生産性に、「価格」と「付加価値率」を掛け算した「付加価値労働生産性」③の段階になると、日本企業は国際比較で劣ってしまうのです。

図表2に記載されている「価格」は、企業の販売価格に当たります。「付加価値」は「粗利」とも呼ばれ、販売額から、その製品を生産するのにかかった原材料費を引き算したものです。そして、企業全体で集計した付加価値を、企業全体の売上高で割ったものが「付加価値率(粗利率)」になります。

私が国内外の企業関係者に聞く限り、ほとんどの人が図表2の黒い囲みの段階では日本(企業全体)の生産性は高いと認識しているのに、青い囲みや赤い囲みの段階に進むと、他国(企業全体)の生産性に比べて劣ってしまう。つまり、青い囲みの段階では低過ぎる販売価格すなわちプライシング(値付け)で、赤い段階では低過ぎる粗利率によって、生産性を下げてしまうのです。

前述の例で言えば、日本企業は生産現場の頑張りによって物的労働生産性が外国企業より10%高くても、それ以上の比率で販売価格や付加価値率が外国企業に比べて低いため、最終的に付加価値労働生産性でみると日本企業の方が低いという結果になっているのです。

ちなみに、「物的労働生産性」は、生産数量をアウトプットする分野と販売数量をアウトプットとする分野で単位が異なるため、国レベルでの定量化や国際比較ができません。そのため 、日本全体の労働生産性はGDPなどを用いた「付加価値労働生産性」が用いられています。

値決めや付加価値率に責任を持つのは誰でしょうか。主に経営者や管理職などのマネジャー層です。

販売価格を他社より低く設定すれば価格競争力が高まり、売上数量は多くなる可能性が高まります。しかし、販売価格*販売数量で算出される売上高が大きくなる一方で、付加価値(粗利)率は高まらない。

製品をいくらで売って、どのくらいの粗利を出すかは、戦略(価格戦略)で決まります。その戦略を立案し実践するのは、マネジャー層です。「日本企業は、生産現場は強いが、経営が弱い」という昔からの指摘は、付加価値労働生産性の国際順位が下がり続けた近年においても当てはまるのではないでしょうか。

ちなみに、赤い囲みで求められた付加価値に、労働分配率④を掛けたものが、労働者の賃金⑤になります。

付加価値が変わらないまま、賃金に回す分を大きくすると、それだけ企業の他のステークホルダー(主に株主)の取り分が減ります。つまりゼロサムゲームです。

これに対して、労働者や経営者が協力して赤い囲みの付加価値全体を増大させることはプラスサムゲームになります。この視点に立って、生産性向上を考えていきましょう。