影響は生保業界にも波及

損保系生保からは苦言も

具体的には、自社の保険商品の優先的な取り扱いを誘引する行為や、代理店の要員不足を補填するような単なる役務の提供に加え、保険の募集行為や保険金の支払い業務など、保険会社と利益相反する行為への従事も禁じられることになった。

もっとも、その線引きはあいまいなため、損保各社は全ての出向者を代理店から引き揚げることを決断。25年3月末には、ほとんどの出向者は代理店から引き揚げることになりそうだ。

一方、ガイドラインが策定された損保と異なり、生保業界にはまだ決まった方針は出ていないため、両業界の足並みはそろっていない。

そうした中にあって、「イコールフッティングではない」と苦言を呈するのは、損保系生保の複数の幹部だ。

親会社が損保会社である損保系生保は、親会社の方針に準じるしかないため、生保が出向者を引き揚げていないにもかかわらず、先立って出向者を引き揚げざるを得ないからだ。

出向先の代理店からすれば、保険会社が勝手に情報を持ち出したにもかかわらず、急に出向者を引き揚げられることになり、業務に混乱を来している。しかも生損保で対応が異なるため、混乱に拍車が掛かっている状態だ。

いずれにせよ代理店側の不満は大きく、出向している損保社員らも困惑している。

では、実際に出向者は出向先の代理店でどのような状況に置かれているのか。ダイヤモンド編集部では、現役出向者5人による覆面座談会を行い、本音をぶちまけてもらった(「保険会社から代理店への現役出向者5人がぶちまける現場の実態「情報漏洩?やろうと思えばやれた」【覆面座談会】」参照)。

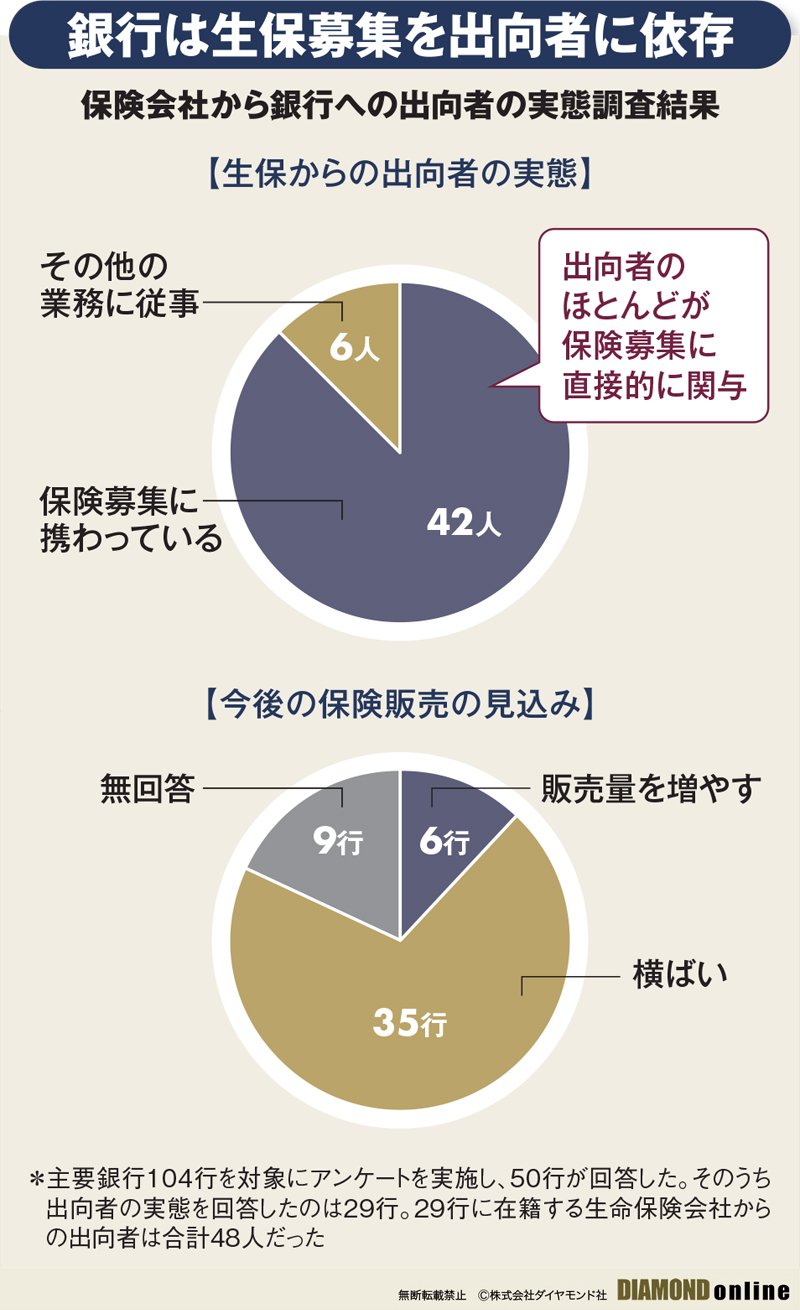

また、金融機関に対してはアンケートを送付し実態を調査した。上図の通り、回答を得た29行では生保からの出向者が48人在籍し、うち42人が保険募集に携わっている実態が明らかとなった。今後、損保業界に倣うならば、大半の出向者は引き揚げることになるだろう。

11年ぶりの保険業法改正で

大激変の保険業界に迫る!

『週刊ダイヤモンド』3月22日号の第1特集は「保険大激変」です。

パート1では、保険特集恒例の保険商品ベスト&ワーストランキング。保険のプロであるファイナンシャルプランナー30人に、医療・がん・収入保障・外貨・変額の五分野におけるお勧め商品を選んでもらいました。

パート2は本特集の目玉である保険募集のルールがどう改正されるのかを徹底解説。前出の出向に加え、比較推奨販売や第三者評価制度など、テーマごとに解説とレポートを掲載しています。

パート3は、新型コロナウイルス禍を経て変化にさらされている生命保険の営業についてレポート。大手生保のトップのインタビューとともにお届けします。

パート4は、保険代理店について取り上げています。規制強化の影響を受け、サバイバル競争が一気に熱を帯びることになりそうです。生保と代理店業界の“教科書”ともいえる、最新版の大型代理店グループ相関図も掲載しました。

大激変のまっただ中にある生保・損保・代理店の最深部に迫ります。