新NISA(少額投資非課税制度)の導入を機に、積立で投資信託を買う人は増加した。少額で気軽に始められるため、深く考えずに始めた人も多いかもしれない。考えすぎていつまで経っても始められないよりはいいが、知っておかないと損することも多いので、投資しながら勉強もしたほうがいいだろう。そこで、今回は初心者が陥りがちな投資信託の“ワナ”と、その真否を徹底解説。ワンランク上の投資家になるために、必要な知識を身につけよう!(ダイヤモンド・ザイ編集部)

【初心者が陥りがちな投資信託のワナ(危険度★★★)】

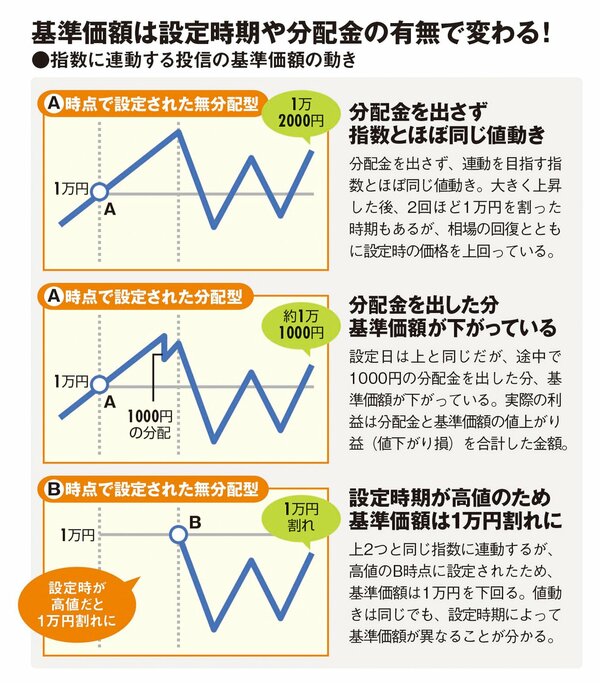

基準価額が低いほど割安なので、1万円割れの投資信託を買うべき?

最初に取り上げるのは、初心者に多い“投資信託の基準価額に関する誤解”だ。そもそも投資信託の基準価額は、通常だと1万口あたりの金額が表示されている。設定時は1口=1円、1万口=1万円で運用がスタートすることが多い。基準価額は投資対象の値動きに応じて変動するが、投資信託の値動き自体は原則として1日1回だけ。表示されるのは、信託報酬などの運用コストも差し引かれた後の値となる。

同じタイプの投資信託を比較する場合、基準価額に目が行く。「投資対象が同じなら、安いほうが割安感があっていい」と思われがちだが、実際は違う。まず、設定されたタイミングが異なる投資信託同士は、単純に比較できない。例えば、日経平均株価が2万円のときに設定された投資信託と、3万円のときに設定された投資信託では、そもそも背景が異なるので、基準価額を見るだけでは割安なのか割高なのか判断しづらい。

また、その投資信託が分配金を出すかどうかでも基準価額は変わる。分配金が支払われると、その分だけ基準価額も下落する。仮に、同じ日に設定され、どちらも分配金を出さない日本株型の投資信託であれば、一般的に基準価額が高いほうが運用能力は優れているといえる。そのため「安いほうが割安感がある」と、安易に飛びつくのはNGだ。