新NISA(少額投資非課税制度)が2024年にスタートして、投資信託を買う人は増加。少額で積み立てられるため、気軽に始められるのが魅力だが、気軽すぎてあまり勉強することなく始めてしまった人も多いかもしれない。2025年4月初旬のような暴落時には、投資初心者が慌てて損をする事態も見受けられたので、投資する上での最低限の知識を学び、身を守ることも必要だろう。そこで、今回は初心者が陥りがちな投資信託の“ワナ”とその真否を徹底解説! 知識を身につけ、脱・初心者を目指そう!(ダイヤモンド・ザイ編集部)

【初心者が陥りがちな投資信託のワナ(危険度★★★)】

投資信託は商品選びより売買タイミングが大事?

買う投資信託を決めたものの、いつ購入すべきか迷い、行動に移せない人はよくいる。タイミングを見計らっているうちに価格が上昇し、焦って購入した結果、高値掴みをしてしまっては元も子もない。

高値掴みを避けるもっとも効果的な買い方は、一度に全額を投資するのではなく、時期をずらして複数回に分けて買うことだ。なかでも、毎月同じ金額を買い付ける「積立投資」がおすすめ。例えば「毎月1日にA投信を1万円分買う」などと決めておけば、相場の上げ下げをいちいち気にする必要がない。積立の場合は買い時を考える必要もなく、始めようと思った瞬間=買い時だ。

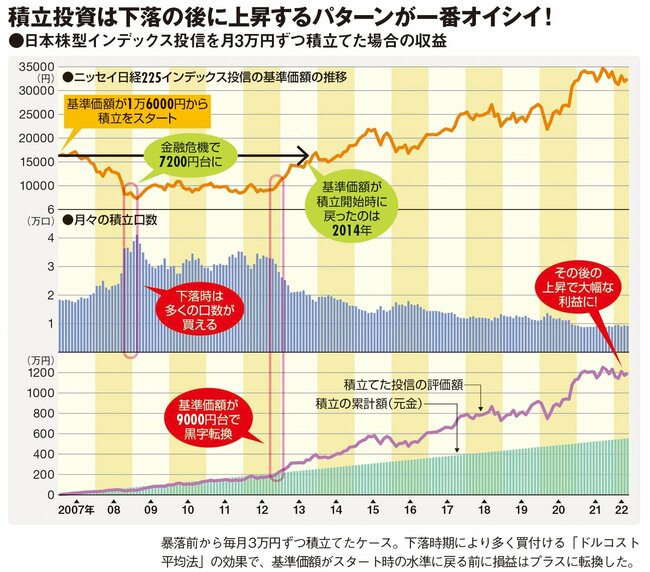

定額積立のメリットは、投資信託の基準価額が下がったときは多くの口数を買い付け、逆に上がったときは少ない口数を買い付ける点にある。その結果、1口あたりの平均取得価格を抑えることができる(この仕組みを「ドルコスト平均法」と呼ぶ)。

例えば、2008年に勃発したリーマン・ショック直前、2007年の高値圏から、日本株型のインデックス型投資信託の積立を始めたとしよう。その後、暴落に見舞われたときにもめげずに積立を続けていれば、長期ではしっかり利益が出せる。安値圏で多くの口数を買い付けた分、上昇基調に転じてからは大幅な利益を出すことができるからだ。

もし、リーマン・ショック前の高値圏で一括投資をしていたら、その後の大暴落で、一時は資産が半分以上減っていたはずだ。「ほったらかしにして回復を待とう」と割り切れるならいいが、多くの人にとって精神的な打撃が大きいはずなので、一括投資はおすすめできない。

退職金など多額の資金を一度に得て、それを投資に回す場合も時間分散を心掛けたい。例えば、1500万円の退職金を受け取り、その半分の750万円を投資に回すなら、毎月12万円ずつ、5年余りの時間をかけて積立していくなど、長期戦を心がけるようにしよう。