Photo:Majid Saeedi/gettyimages

Photo:Majid Saeedi/gettyimages

円高と原油安がもたらした

ガソリン価格の“静かな値下がり”

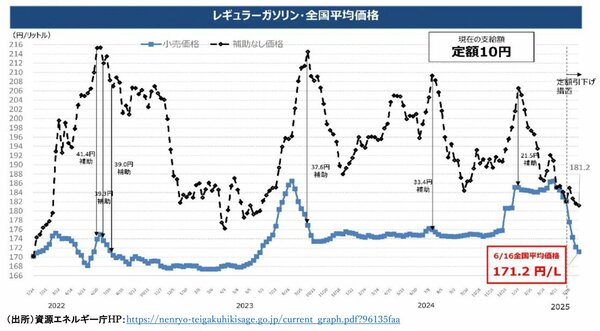

2025年に入り、ガソリン価格は水面下で着実に下落している。

6月16日時点のレギュラーガソリン価格は1リットル=171.2円と、5月22日から政府が新たに導入した1リットル=最大10円の割引も加わり、ほぼ2年ぶりの安値を記録した。

政府の補助金で1リットル=185円を超えないように価格が抑えられていたため、消費者にとってガソリン価格が急速に低下したという実感は薄いかもしれない。だが実際には、1月時点でガソリンの補助適用前の価格は、1リットル=200円を超えていた。

ガソリン価格の低下の背景には、円高と原油安の二つの要因が重なっている。

年初に1ドル=150円台後半だった為替レートは、5月には140円台半ばまで円高が進行。国際市場ではドル建てで取引される原油であるが、円高になれば円建ての輸入価格は低下する。

また、国際市場の原油価格も下落している。代表的な指標であるWTI原油先物価格は、年初から5月にかけて2割以上も下落した。日本が主に輸入する中東産の原油も同様に値を下げた。

イスラエルのイラン空爆で

原油価格が急騰

ただ、足元で原油価格は激しく変化している。下落傾向をたどっていた原油価格は、6月中旬に急反転した。

転機となったのは、6月13日にイスラエルがイラン本土を空爆したというニュースだ。中東という世界有数の産油地域における緊張の高まりは、相場を一気に押し上げた。イスラエルの攻撃後、イランも反撃し、双方の攻撃の応酬に発展した。22日には米軍も参戦し、イランの核関連施設を直接攻撃した。