高橋 個別の銘柄を選んでそれがうまくいった、その集合体だと考えています。たとえばトランプ氏が米大統領になるのを当てたとか、何か一つの材料で成績を伸ばしたわけではなく、個別銘柄の業績、バリュエーション(株価が割安か割高か)を適切に評価して、それがうまく株価に反映された結果です。

S&P500が500銘柄なのに対し、このファンドは100銘柄弱に絞り込んでいます。セクターの配分に関しては、基本的にS&P500と同様にしています。個別銘柄選びのところで、各セクター内でより確信度が高い銘柄の配分を大きくするといったメリハリを出しています。

割高と言われていたエヌビディア…

成長性の高さをなぜ見抜けた?

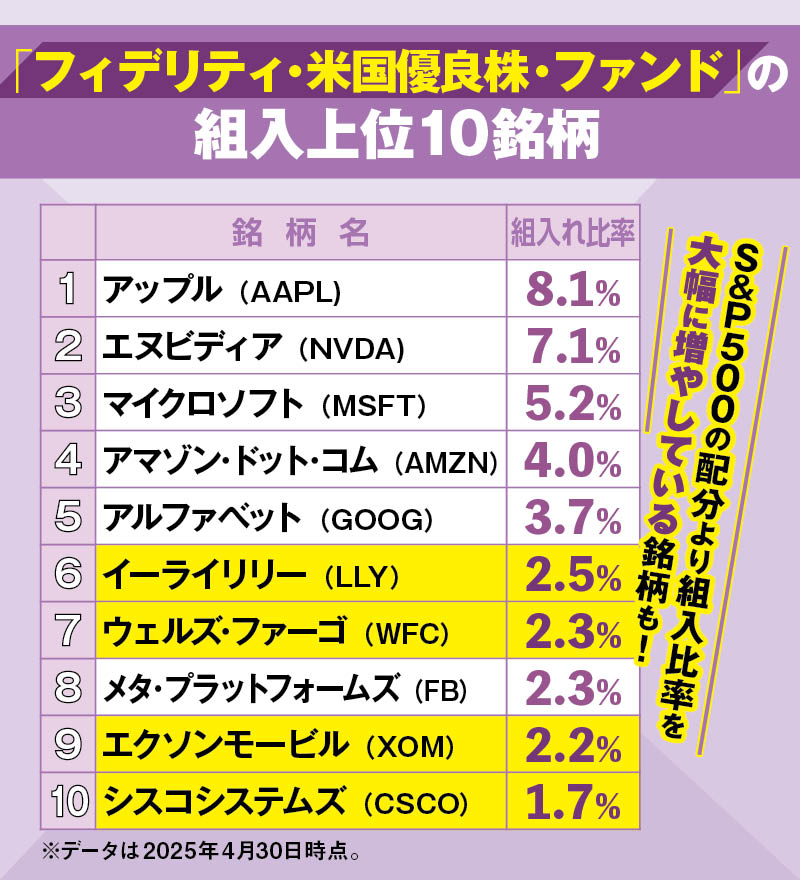

――組入上位にはどのような銘柄がありますか?

高橋 組入上位銘柄には、アップル、エヌビディア、アマゾンなどが入っています。中でも、特にエヌビディアは重視しています。2020年頃から、長期にわたって指数よりも厚めの比率で保有を続けています。

エヌビディアは2020年初頭の決算発表の時点で、データセンター向けの製品が高い成長力を示しており、当時から注目していました。当時はPERが50倍を超えていて割高と見る意見もありましたが、AIのプラットフォーマーとして、先々の収益成長まで考慮するとまだその水準でも割安だろうと私たちは判断して、保有を増やしていきました。

半導体の製品自体に圧倒的な競争力があり、価格決定力が非常に強い。競争力と市場規模自体の拡大余地を考慮すると、まだ上昇余地が大きいと判断しています。

――ほかの米国株投信と比べて、相場の下落時にもかなり下落率を抑えられています。この要因は何だと考えられますか?

高橋 たとえば情報技術など、特定のセクターに集中すれば、よい結果が出ることもありますが、下落幅も大きくなりやすいでしょう。

当ファンドの例でいくと、エクソンモービルがかなり長きにわたって組入銘柄のトップ10にも入っていて、指数よりも多めに保有しています。いわゆる伝統的なエネルギーの巨大企業ですが、中身を見ると、古くなった資産をしっかり売却していたり、埋蔵量が大きい油田をちゃんと確保していたりと、しっかりキャッシュフローが生まれるビジネスができている。経営効率化なども進めている点を評価しています。

このように、AIのようなトレンドとは異なる分野でも、成長余地があると判断して多く持っている銘柄があります。何か一つのテーマが崩れてしまった時にも、別のところでカバーできている形になっているのかなと思います。

――とはいえ、かなり情報技術セクターの比重が大きくなっていますが、今後のリスク管理はどのように考えていますか?

高橋 情報技術セクターによってファンドの成績が最も大きく左右されるのは確かです。指数と同じセクター配分を基本としており、実際に経済全体の大きな部分を占めているので、その影響を受けやすいです。

その一方で、セクターリーダーから上がってきた情報を基に、ファンドの運用担当者が最終的に銘柄の配分調整を行う際には、さまざまなリスクを考慮しています。今で言えばAIというテーマが注目されていますが、必ずしも情報技術だけではなく、ほかのセクターにもAI関連銘柄があります。そのため、セクターをまたいでAIというテーマばかりに偏ったポートフォリオになっていないか、という点は注意深く見ています。

――フィデリティ投信は、ほかにも「フィデリティ・米国株式ファンド」という投資信託があり、優秀賞を受賞しています。この投資信託との違いは何でしょうか?

高橋 「フィデリティ・米国株式ファンド」は、運用担当者のウィル・ダノフの判断が色濃く反映されているのが特徴です。ただ、そうは言っても、ボトムアップで企業調査をベースとして投資判断をするというところは共通しています。

こちらの「フィデリティ・米国優良株・ファンド」は、企業調査をしているセクター担当者の意見をかなり直接的に反映しています。一方で「フィデリティ・米国株式ファンド」は、各アナリストから上がってきた分析を見ながら、最終的なウェイトの部分をウィル・ダノフが調整しています。いずれもフィデリティの企業調査をベースにしつつ、最終的な意思決定が異なっているということです。

――今後の米国株全体の見通しや、ファンドの運用方針について教えてください。

高橋 経済の予測のようなものは会社として出していませんし、ファンドとしても重視していません。繰り返しになりますが、トランプ大統領の政策やFRBの金融政策を予想するよりも、個別銘柄の分析と独自の業績予想で優れた銘柄を保有することの方がより重要だと考えているためです。

とくに現在のような不透明感が大きい環境においては、外部環境そのものに着目するよりも、環境変化への耐性を持っている企業に焦点を当てることの方が有益だと考えています。短期的には下がる局面があっても、それに耐えうるビジネスモデルを持った企業は中長期で株価上昇が期待されます。セクター配分ではなく、銘柄選択によって相対的に優れたパフォーマンスを目指すという方針を貫きます。

◆米国株部門 最優秀賞

「フィデリティ・米国優良株・ファンド」とは

1998年4月に設定され、長期の運用実績を持つ米国株型のアクティブ投資信託。つみたて投資枠でも買える。今回、初めての最優秀賞受賞となった。“徹底的な企業調査に基づく銘柄選択”を特徴としている。世界的なネットワークを持つフィデリティ・インベスメンツのリサーチ力を結集している点も強み。当グランプリの評価項目の1つ「下がりにくさ」がとりわけ優秀で、リターンの大きさとリスクの抑制を両立している。

ダイヤモンド・ザイでは1年に1回、「NISAで買える本当にイイ投資信託」を部門別にランキングし、上位のファンドを表彰している。人気や知名度ではなく、データを最重視した完全実力主義のアワードだ。「1.どれだけ上がったか(上昇率)、2.どんな時も下がらない(下がりにくさ)、3.ずっと優等生(成績の安定度)」の3つの独自基準で評価を行う。また、非常に人気があり多くのお金を集めているにもかかわらず成績が振るわない投資信託も、「もっとがんばりま賞」として発表している。

<ダイヤモンド・ザイNISA投信グランプリ2025>

[2025年]受賞投資信託30本一覧

▼日本株総合部門

▼日本中小型株部門

▼米国株部門

▼世界株部門

▼新興国株部門

▼リート部門

▼フレッシャー賞

▼もっとがんばりま賞

▼(番外編)インデックス型「最安ランキング」

▼当グランプリの「選定基準」はこちら⇒https://diamond.jp/articles/-/363017