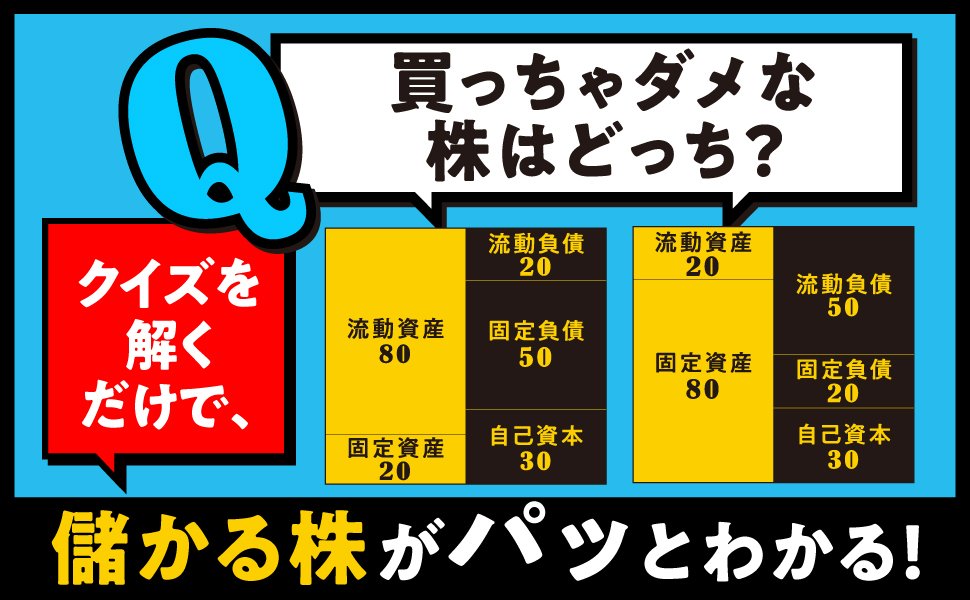

正解:B社

B社のほうが収益基盤がしっかりしています。

さらに、特別損益を除いた本来の稼ぐ力で見れば、B社は見た目のPERよりも割安と言えます。

利益の中身を確認する

B社は営業利益率40%、経常利益率35%と高水準にもかかわらず、当期純利益率が5%と低いのは特別損失の影響です。

一方、A社は営業利益と経常利益がマイナスなのに、当期純利益率が25%と高いのは特別利益が計上されているためです。

当期純利益

=経常利益+特別利益-特別損失-税金等

特別利益は、不動産売却益や持ち合い株式の売却益など一時的な利益です。繰り返し発生する利益ではないので、特別利益の金額が大きくても、収益基盤がしっかりしているとは言えません。

特別損失は、固定資産の減損損失や、リストラ損失、災害による損失などで、これも原則一時的な損失です。特別損失が大きくても、収益基盤が弱いとは必ずしも言えません。

したがって、収益基盤の堅さは、特別損益を除いた営業利益や経常利益と、その利益率で判断すべきです。

営業利益率40%、経常利益率35%のB社の方が、明らかに収益基盤がしっかりしています。

特別損益を除いた「本来の稼ぐ力」でPERを見直す

予想PERはA社10倍、B社20倍なので、一見するとA社が割安に見えます。

ところが、特別損益を除いたベースで比べると結論が逆転します。

■ A社の経常利益=-10(赤字)

→ 特別損益を除けば、PERは算出不能です。

■ B社の経常利益=35

→特別損益を除き、実効税率40%と仮定した場合、B社の純利益は約21となります。PERは約5倍まで低下し、見た目のPERより割安であることがわかります。

クイズを解きながら、株で勝つ技術が身につけられる

本書には、株式投資のファンダメンタルズ分析に関するクイズが60問用意されています。企業の業績や財務を読み解くクイズを楽しみながら、株式投資で勝つ技術を身につけてください。

初心者の方は、当てずっぽうでも結構です。直感でクイズに挑戦してみてください。クイズを繰り返すうちに、自然と業績や財務の見方がわかるようになります。

ベテラン投資家の方でも、「わかっていたつもりが意外とわかっていなかった」と、新しい発見があるはずです。

ファンドマネジャー歴25年のノウハウをこの1冊に凝縮

私は日本株のファンドマネジャーとして25年間、公的年金・投資信託・NY上場ファンドなど、2000億円以上のファンドを動かしてTOPIX(東証株価指数)を大幅に上回るパフォーマンスをあげてきました。

ファンドマネジャー時代に何万回ものトレードを通じて身につけた「トレードで勝つ技術」を本書にぎゅっと凝縮しています。

分厚い投資の教科書で勉強しても、実戦に強い投資家になれません。実戦で勝つためには、実際の業績や財務を見て投資判断を繰り返すトレーニングが必要です。

とはいえ、個人投資家の皆さんが、限られた資金でたくさんの投資経験を積むのは現実的ではないかもしれません。そこで、皆さん自身が株を売買するつもりで投資判断を繰り返せるように、このようなクイズ形式のトレーニングブック『株トレ』を制作しました。

本書は、60題のクイズに挑戦することで、私が何万回ものトレードで体験したことを疑似体験できるように作られています。

株式投資をシミュレーションするつもりで、クイズに挑戦してください。

■主な内容

第1章 チャートと決算を同時に読む

・決算後の株価の急騰急落

・割安な株

・景気敏感株とディフェンシブ株

第2章 損益計算書を読む

・損益計算書をおおづかみ

・収益の基盤

・利益率の変化

第3章 バランスシートを読む

・流動資産と流動負債

・在庫は適正か?

・売上債権の変化

第4章 キャッシュフロー計算書を読む

・会計上の利益とキャッシュフローの違い

・借金の返済

・キャッシュフローから読み取れる経営戦略

第5章 高配当利回り株の選び方

・高配当利回り株 vs 高利回り債券

・高配当利回り株の分散投資

・Jリート(不動産投資信託)

第6章 儲かる株、損する株を見抜く

・AI関連株

・不祥事の下落

・TOBで株価が急騰

売れてます!ベストセラーシリーズ15万部突破!

話題沸騰!読者から絶賛の声続々!

「今まで読んだ株の指南本の中ではトップクラスです」(男性)

「解説が丁寧に記されており、