奨学金と教育ローンの圧倒的な差

両者の違いを簡単に整理しておきましょう。

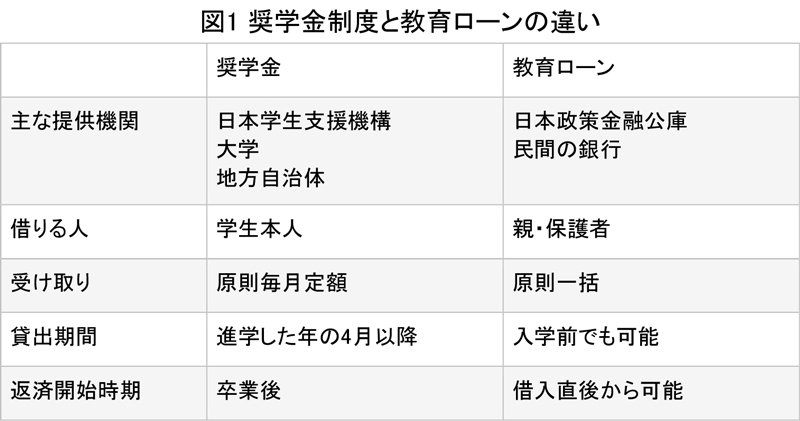

奨学金制度は、学生本人が借り、毎月一定額を受け取ります。一方、教育ローンの借り入れは親が行い、一括で融資を受けることが可能で、入学金などのまとまった出費にも対応できます。

奨学金には「給付型」と「貸与型」の2種類があります。給付型は返済不要で、貸与型は卒業後に返済が必要です。貸与型には、「第一種奨学金(無利子)」と「第二種奨学金(有利子)」があります。

「給付型」や「貸与型」の第一種(無利子)は、学業成績や世帯年収が条件にあり、絶対数が限られています。申込者の多くは第二種(有利子)を利用しています。

(1)給付型奨学金

・返還義務:なし

・給付条件:

学力基準 成績優秀者であること(例:高校の成績が5段階評定のうち3.5以上、GPAが上位2分の1に入っていること)

家計基準 「収入が一定の基準内であること」かつ「資産が2000万円未満であること」

・給付金額:約1万~6.6万円

(2)貸与型の第一種奨学金

・返還義務:あり

・貸与条件:

学力基準 5段階評定のうち3.5以上

家計基準 収入が一定の基準内であること

・貸与金額(世帯によって異なる):約2万~6.4万円

・金利:なし

(3)貸与型の第二種奨学金

・返還義務:あり

・貸与条件:

学力基準 「成績が標準以上」もしくは「特定の分野での資質が評価されている」もしくは「学修意欲と修了見込みが評価されている」こと

家計基準 収入が一定の基準内であること

・貸与金額:2万~12万円の中から選択

・金利:あり(上限3%)

教育ローンには、日本政策金融公庫が行なっているものと、民間の銀行が実施しているものがあります。

教育ローンは、成績の条件はありません。年収条件さえクリアすれば融資を受けることが可能です。民間銀行が提供している教育ローンは、一般的に日本政策金融公庫よりも融資額は増えますが、金利は高い傾向にあります。

日本政策金融公庫の教育ローン

・返還義務:あり

・貸与条件:

学力基準 なし

家計基準 あり(子ども1人の場合年収790万円以下)

・貸与金額:1年の間で必要になる額(上限350万円/条件を満たせば450万円)

・金利:あり(2025年7月現在2.85%)