奨学金がもたらす“30代での資産格差”

ここで、奨学金を返す負担がどれくらいになるのか、みてみましょう。

日本学生支援機構(JASSO)の貸与型の第二種奨学金を月8万円借り入れたケースです。2019年のデータになりますが、返済期間の平均は14.7年(労働調査協議会調べ)。今回は15年で返済することにします。

<日本学生支援機構 貸与型の第二種奨学金を月8万円 × 4年間借りた場合>

・総借入額:384万円

・金利:0.9%(利率見直し型)

・返済期間:15年

・月々返済:約2.8万円

・総返済額:約410万円

15年間で返済する場合、2.8万円が毎月の返済額の目安になります。

この2.8万円という金額は、住宅ローン・保険・子育て費が重なる30代・40代にとっては決して軽い負担ではありません。返済を終えるのは30代後半から40代で、心理的なストレスも感じるかもしれません。

一方、親が学費をすべて支払っていた家庭では、この2.8万円をそのまま貯蓄や資産形成に回すことができます。

仮に毎月2.8万円を15年間、年利6%で運用した場合、約580万円の資産が形成できます。つまり、奨学金の有無が30代以降の「可処分所得格差」や「資産格差」に直結するのです。

借入額を抑えるためにチェックしたい3つのこと

目的が教育費とはいえ、奨学金や教育ローンは借金であることに変わりはありません。できるだけ借入額を抑えるためにも、以下の3点は借りる前に必ず検討しておきたいところです。

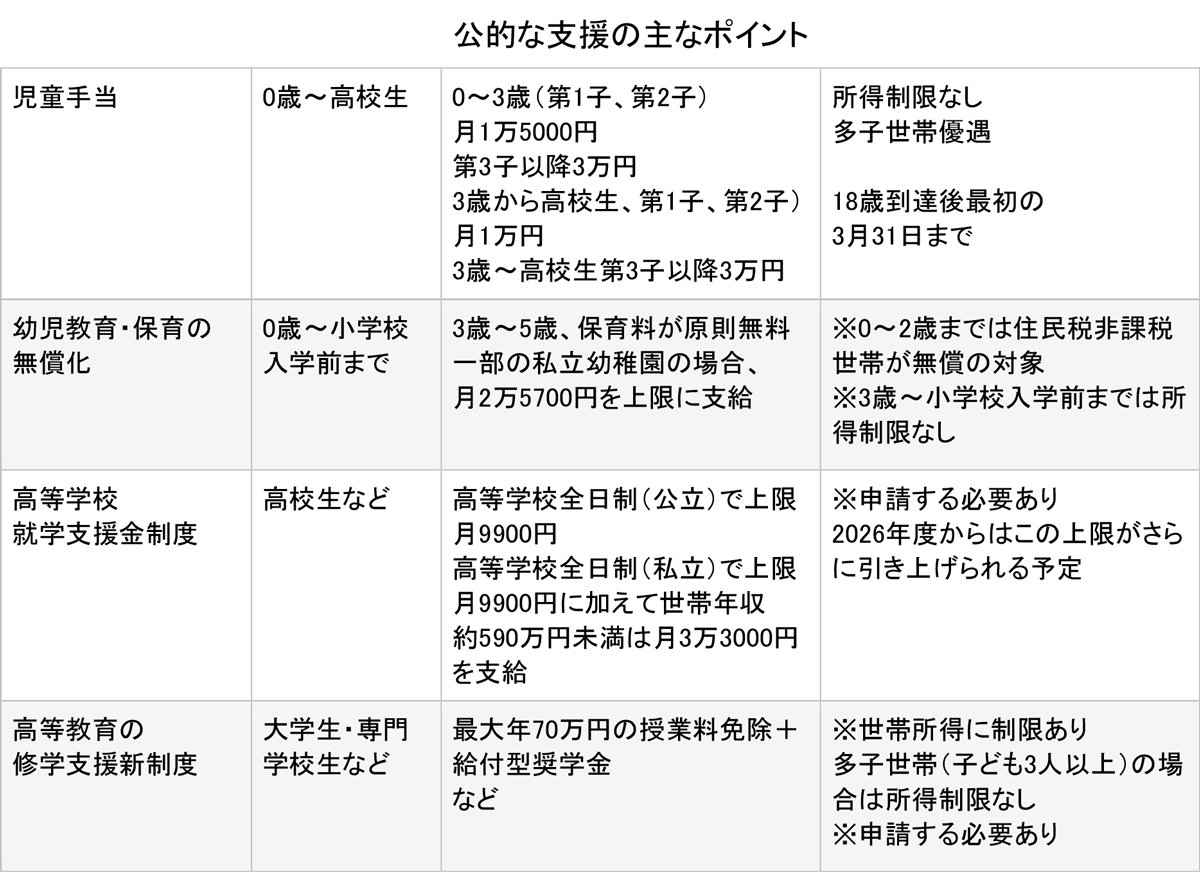

(1)国や自治体の支援制度をチェック

少子化対策の一環として、近年教育費への補助が手厚くなっています。

「高等教育の修学支援新制度」では、大学の授業料・入学金の免除または減額と返済不要の給付型奨学金を組み合わせて支援するものです。世帯収入や学業の成績など一定の要件を満たす必要があります。

2025年度からは多子世帯(扶養する子どもが3人以上)の学生については、所得制限なく授業料が一定額無償になります。JASSOの「進学資金シュミレーター」で確認ができます。

また、幼少期からの公的な支援もフルに活用しましょう。

たとえば、第1子、2子だと、最大で総額234万円が受け取れる「児童手当」。使わずに貯めておき、大学の入学金に充てる、というのも1つの手です。幼児教育・保育の無償化もスタートしており、以前よりも、幼少期にお金を貯めやすいかもしれません。

(2)入学希望先の大学や地方自治体で有利な奨学金がないか調べる

大学によっては、独自の奨学金制度を設けている場合があります。

奨学金制度の内容は各学校によってさまざまですが、入試の成績が良かった人が対象になるものや、入学後の成績が優秀な方が対象になるもの、経済的な事情で勉強を続けることが難しい人が対象になるもの、クラブ活動の成績優秀者などがあります。

ほかの奨学金と同様に成績や年収が条件になりますが、入学を希望する大学の奨学金制度を調べてみましょう。

また、都道府県や市区町村などの自治体が、奨学金制度を運用していることもあります。運用している団体数は全国で1000以上。お住まいの地域でも実施されているかもしれません。地方公共団体の奨学金は、無利子の貸与型奨学金(第一種)であることが多いようです。学力基準は比較的緩く、月3万~4万円程度を融資額が見込めます。

社会貢献などを目的として、民間企業が奨学金制度を運用しているところもあります。融資の枠はそれぞれの企業によって異なりますが、給付型の制度もあります。

ただし、こちらは大学を通して4~6月ごろに募集がかけられるケースが多いため、入学後に申し込みをすることになります。卒業後の話にはなりますが、奨学金の返済を本人に代わって行う企業もあります。

(3)借入額を最低限にとどめる工夫をする(祖父母からの援助、納付の延長・分納)

(1)(2)の制度を調べたうえで、奨学金・教育ローンを利用する場合は、可能な限り借入額を少なくする工夫をしてみましょう。

たとえば、祖父母からの支援を受けられるか、確認してみてはいかがでしょうか。教育目的の金銭援助であれば、贈与税は基本的にかかりません。実際、祖父母から援助を受けている世帯も増えている印象です。

また、多くの大学では、入学金・授業料の納付の延長や分納を相談することができます。入学金を一括で支払うことが難しいが分割であれば可能、という場合であれば、教育ローンを利用するのではなく、分納をした方が支払額を抑えられます。

借りること=悪ではない

誤解してほしくないのは、「奨学金を借りる=悪いこと」という話ではないことです。

奨学金は、子どもの進学機会を設けるための重要な制度。経済的な事情で進学をあきらめる、という最も危惧すべき事態を防ぐことができます。

問題は、「借りたこと」そのものではなく、「何も考えずに借りてしまうこと」。何となく制度を利用し、働き出した後に予想外の負担に驚く。これが最も避けるべきケースとなります。

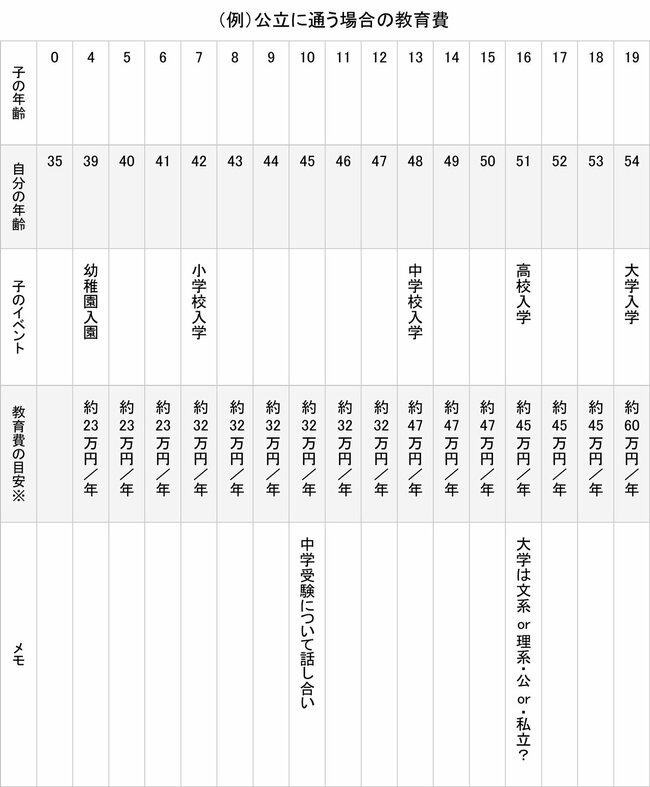

また、子どもの教育費はあらかじめ発生するタイミングがわかっている出費でもあります。子どもが生まれた段階で、少しずつ準備しておければベストです。

一般的に教育費が本格的に増えるのは、中学や高校に進学する頃から。ピークは大学入学時となります。現状の家計の収支を参考にしながら、赤字になりそうな時期に備えておきましょう。

たとえば、以下のように、子と親の年齢、教育費の目安の表を作ると、費用が発生するタイミングや準備期間を整理しやすくなります。

進学先によって費用が大きく異なるため、一概には言えませんが、たとえば、親が進学する学校を仮に決めておき、お金の準備をしておく。その後、子どもが大きくなり、実際に進路を決める段階で、その差額を足す(あるいは引く)という方法もあります。

中学受験に迷うなら塾通いが始まる小学4年生のタイミング。大学に関しては、高校に入学するタイミングが一般的でしょう。その時点で、家計の収支や貯金額をみながら、どれくらい教育費をかけられるか、家庭内で話し合っても良いですね。

大学への進学費用は高額ですが、一括で用意する必要はありません。まずは「備えられる時期に、できる範囲で備えておく」こと。それが、子どもにも親にも過度な負担をかけずに済む、現実的なマネープランです。