写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

なぜ日本のガソリンは高いのか。価格問題における本質は何か。税金はもちろんだが、それだけにとどまらないガソリン業界と政治の問題について、国内外の石油業界を知る専門家が核心に迫る。(桃山学院大学経営学部教授 小嶌正稔)

ガソリン暫定税率の廃止

国民に判断する選択肢を示せ

自民党は石破茂首相の退陣に伴う臨時総裁選を「フルスペック型」で実施すると決めた。10月上旬の投開票後、国会での首相指名選挙も必要なので、次の首相が誕生するのは11月の見込みとなる。こうした政治空白は国民生活に大きな打撃となり得る。

その一つが、ガソリン税の「暫定税率」廃止についてだ。年内に暫定税率を廃止しようと与野党で話し合いが続き、廃止=「ガソリンが安くなる」がほぼ確定だった。しかしこの政局によって、話し合いは続くにしても最終的に意思決定する人次第では、棚上げになる可能性すらある。

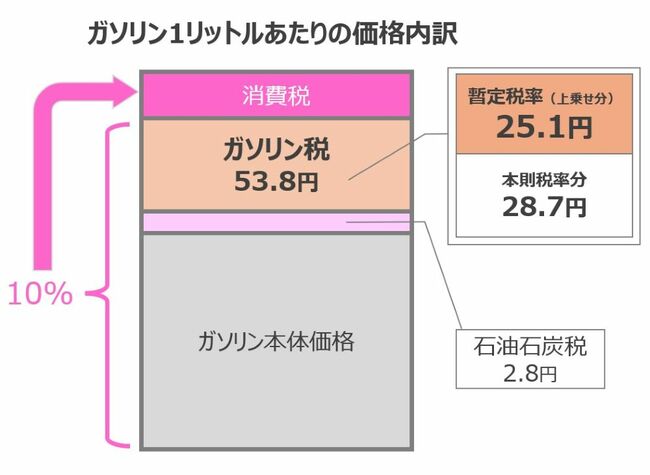

現在、ガソリン1リットル当たり10円の補助金が出ている。暫定税率の廃止で、この補助金は終了する(ガソリン代は実質10円値上げに)。つい先日まで与野党の話し合いでは、暫定税率を11月に廃止する案が有力だった(暫定税率の上乗せ分である25.1円が値下げに)。つまり差し引き15.1円安くなる案で進んでいた。

そもそもガソリン代の4割程度が税金で、その中に暫定税率が含まれている。文字通り最初は2年の暫定(仮の措置、一時的)だったが、50年以上もそのまま。スタート時(1970年代、田中角栄首相時代)の目的は道路整備だったが、途中から“何でもあり”のよく分からない税に変わってしまったのは周知のとおりだ。

ガソリン価格の約4割が税金だ。ガソリン本体価格には複数の税が上乗せされている。暫定税率分は25.1円。税「率」というと普通は割合だが、なぜか定額。そしてガソリン税を含めた額に、消費税を掛け合わせた二重課税になっている

ガソリン価格の約4割が税金だ。ガソリン本体価格には複数の税が上乗せされている。暫定税率分は25.1円。税「率」というと普通は割合だが、なぜか定額。そしてガソリン税を含めた額に、消費税を掛け合わせた二重課税になっている

筆者が思うに、暫定税率の廃止うんぬんを議論する時期は過ぎた。今は、廃止による巨額の減収分をどう補うか、そのためにどの歳出を削減するかの議論が必要だ。ところが残念ながらこの政策議論にはいつも根本的に欠けているものがある。それは、国民が判断できる選択肢を提示することだ。

財源の確保などという難しい話は国民には分かりにくい。減収分を何と何を削減して補うのか、具体的な選択肢を示してほしい。選択肢の提示および国民の選択を先延ばしにすれば、着実に確実に、次世代に負担を先送りするだけだ。