写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

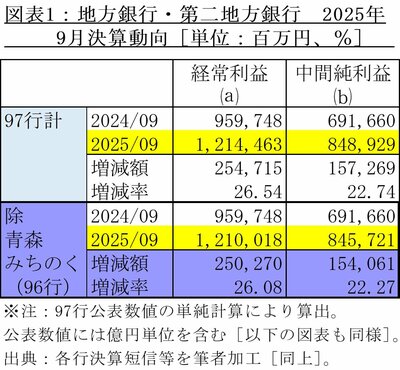

地銀・第二地銀全体で

利益が2割超の伸び

国内97行の地方銀行・第二地方銀行(以下「地銀・第二地銀」とする。)は、2025年9月期の中間決算を11月中に公表した。このうち25年元旦に2行が合併して誕生した青森みちのく銀行分には、前年分の数値の相当分が含まれていなかっただけでなく、合併前の旧2行の決算時にも相当数の数字が公表されていなかった。

このため、地銀・第二地銀全体の概況を捉えるにあたり、単純合算値と同行分を除いた96行ベースの利益を併記した[図表1]。

結果は、銀行の通常の活動から生じた利益を表す経常利益、そこから臨時的に生じた特別損益や税金などを加減算した中間純利益共に、昨年比で2割以上の増益となった。全体としては、好調そのものの状況と言える。

銀行の収益源は、集めた預金の運用と、事務処理などの対価として受け取る手数料が占める。今般の中間決算では、このうち前者の増収分が大きく寄与した模様だ。日本銀行(日銀)のマイナス金利政策解除・金融政策正常化に伴う金利上昇がもたらした効果と言える。

その運用の中心は取引先に対する融資と、株式・債券ほか金融市場での投資だ。今回は、このうち前者の融資に着目する。

金利上昇が

収益の上振れ要因に

銀行にとって、預金は「仕入れ」、融資は「販売」に当たる。金利の上昇は、販売価格だけでなく、仕入れ価格にも反映される。それにもかかわらず収益が伸びた背景には、金利が更改(=上昇)するまでの期間と上げ幅の違いが影響している。

近時の銀行の融資に占める変動金利型商品の割合は高く、即連動型であれば2カ月後には新金利が適用される。それに対し、定期預金は満期まで金利は変わらない。3年もの定期預金であれば、3年後までに支払わなければならない利息も確定している。

よって金利上昇局面では、融資の金利が先に上昇する。さらに、金利は既に自由化されているため、預金の上げ幅よりも融資の上げ幅を広げればその差である利ざやも拡大する。