写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

*本記事はきんざいOnlineからの転載です。

1行取引の回避で与信リスクを低減

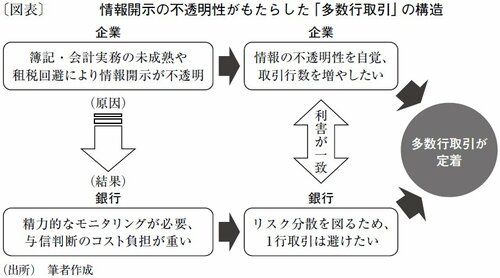

前回、多数行取引が一般的になった背景として銀行休業と店舗規制を指摘したが、この他に企業の経営情報の開示が不透明であったことも影響している。銀行は財務諸表を重視して与信判断し難く、担保に依存しつつ経験と勘に頼らざるを得なかった。結果として、リスク分散の観点から多数行取引が合理的な仕組みとして選択されたと考えられる。第2回では、「企業の簿記・会計実務の欠如」と「租税回避に起因する情報の不透明性」という二つの観点から、歴史的な経緯を検討する(図表)。

欧米から輸入された簿記や会計制度は、明治から昭和初期にかけて普及途上であり、中小企業の多くは正確な財務諸表を作成できなかった。大企業でも会計処理は未成熟で、粉飾に近い例も少なくなかった。税務当局や金融機関に対し、事業実態をあえて明かさない企業も存在した。正確な経営情報を開示しない方が、税負担や金融機関のモニタリングを回避するには得策と考えられたためである。

銀行にとって、このような環境下での融資には高いコストがかかる。正確な財務情報を補完するための定性的な情報を収集し、融資後も精力的にモニタリングしなければならないためである。この問題に対処する合理的な方法こそ、1行取引を避け、自行の負担する与信リスクを減らし、モニタリングのコストを圧縮することであった。