元フィデリティ投信の投資調査部長を務めた著者であるポール・サイさんが「S&P500」の3倍超という驚異的なリターンを生んだ米国株の投資術を初公開! ポール・サイさんが株価低迷期にエヌビディアを買い、成長を見抜けたのは、企業に潜む“成長のストーリー”を見抜いたから。初の著書『台湾系アメリカ人が教える 米国株で一生安心のお金をつくる方法!』では、そんな、成長ストーリーの読み解き方から、銘柄選びの極意、買いのタイミング、暴落時の対処法、リスク管理までを体系的に解説。さらに、厳選した“10倍株”候補の8銘柄も特別公開! 新NISAで投資を始めた人、日本株から米国株へとステップアップしたい人に最適な、“米国株で勝つための決定版”だ。今回は、その『台湾系アメリカ人が教える 米国株で一生安心のお金をつくる方法!』から、世界の基軸通貨である米ドルの一強が続く理由について抜粋し解説する。

(Photo: Suriyo/Adobe Stock)

(Photo: Suriyo/Adobe Stock)

米ドルが世界の基軸通貨であることも

アメリカが持つ強みの1つ!

世の中にはアメリカ衰退論を唱える人もいます。そうした議論に触れると、米国株への投資を不安に感じる人もいるでしょう。さらに、トランプ政権の政策を過激に感じ、懸念を持つ人もいるでしょう。

確かにトランプ政権は一筋縄ではいかない存在ですが、米国株投資にとって根本的な問題をもたらすと私は考えていません。本稿では、そういった懸念や議論に対する反論になっているはずです。

アメリカの持つ強みの1つが、通貨「米ドル」が世界の基軸通貨である点です。基軸通貨とは、世界の貿易決済や金融取引で最も多く使われ、各国中央銀行の外貨準備高でも最大の割合を占める、文字通り中心的な地位を持つ通貨のことを指します。

その地位を維持するには、通貨への高い信認と豊富な流動性、そして安定した通貨価値が欠かせません。さらに、通貨の価値を守る金融当局や中央銀行の存在も必要であり、万が一の事態に備え、それを支え抜く強力な軍事力を持つ国家であることも条件の1つと言えるでしょう。

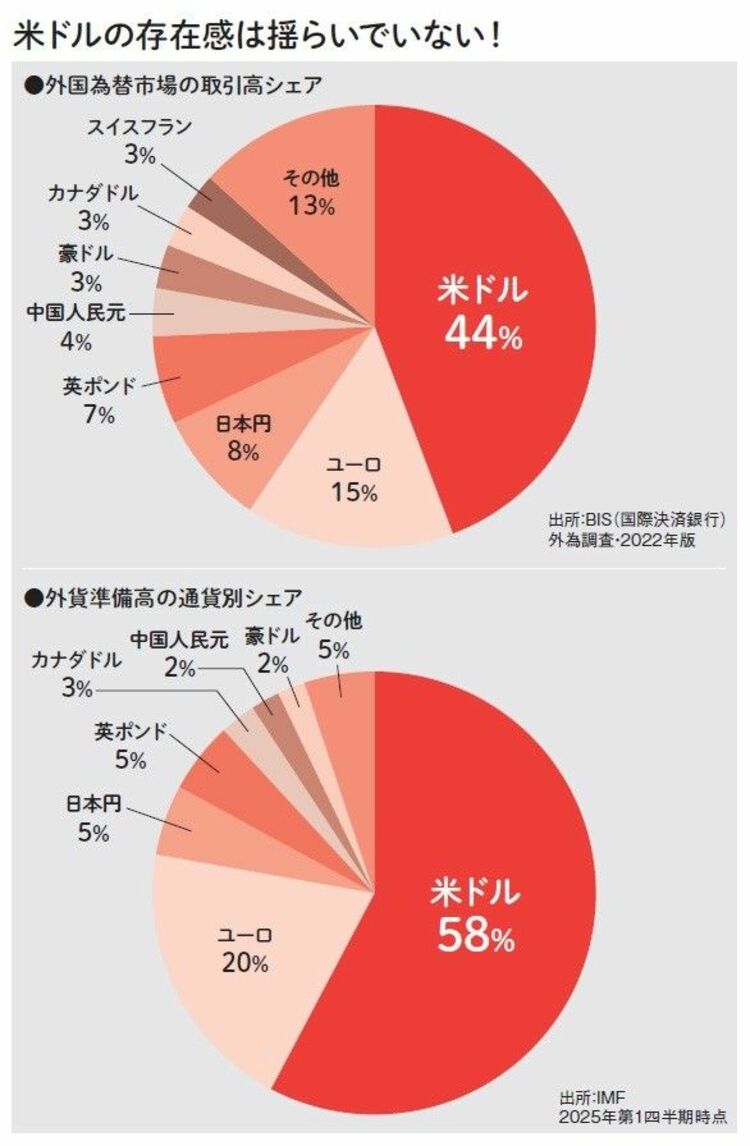

米ドルはこれらの条件を兼ね備えているから、世界の基軸通貨となっているのです。次の図で具体的な数字を見てみましょう。まず、外国為替市場における通貨取引量では、米ドルのシェアが44%を占めています。2位のユーロは15%にとどまり、米ドルが圧倒的な存在であることがわかります。

また、各国の中央銀行が保有する外貨準備高のうち、米ドルは全体の60%弱を占めています。2位は20%のユーロですから、これも2位を突き放したトップです。

ユーロがドルになれない理由!

ギリシャ危機が突きつけた現実

基軸通貨は長い歴史の中で移り変わってきました。第2次世界大戦前の基軸通貨は英ポンドであり、戦後にその地位を米ドルが引き継ぎました。

では、将来米ドルが基軸通貨でなくなる日が来るのでしょうか? 当面の間、その可能性はないと私は考えています。先ほど示した通り、外国為替市場における取引高や各国中央銀行の外貨準備高などのシェアで米ドルは断然首位です。

そして、米ドルに代わって早期に基軸通貨になり得る通貨は現状ほとんど見当たりません。その中で最も有力と目されてきたのがユーロです。ユーロは欧州の各国通貨を統合して誕生した通貨で、1999年にまず会計上の通貨として導入され、2002年から実際に紙幣や硬貨の流通が始まりました。

導入直後から加盟国の経済規模を背景に存在感を一気に高め、21世紀に入ると米ドルに次ぐ「第二の国際通貨」として確固たる地位を築きました。

しかし、ユーロには根本的な弱点があります。それは「財政が統合されていない」という点です。金融政策は欧州中央銀行(ECB)が一元的に担っていますが、税収や歳出といった財政政策は各加盟国ごとにバラバラで、共通の財政基盤を持っていません。つまり、1つの通貨を共有しながらも、各国が独自の財政運営を行っているのです。

この不完全さが大きな問題となったのが、2009年にギリシャの債務危機をきっかけに広がった欧州債務危機でした。ユーロ圏全体での救済や債務調整の枠組みが十分でなかったため、財政基盤の弱い国が危機に陥ったことで、ユーロ全体の信頼性にも深刻な影響を与えてしまったのです。

“脱ドル”の切り札?

でも人民元は主役になれない

では、中国人民元はどうでしょうか? 中国はGDPで世界第2位に位置し、アメリカにとっても無視できない大国となったからこそ、米中対立が深まっているわけです。しかし、通貨としての中国人民元は世界第2位のGDPに見合う存在感を示していません。

確かに、中国と関係を強めている新興国の一部では、中国人民元での貿易決済も増えているようです。しかし、先ほどグラフで示した通り、外国為替市場全体に占める中国人民元の取引量や、各国中央銀行が外貨準備高として保有する中国人民元のシェアは数%程度にすぎません。

さらに、中国人民元は管理変動相場制を採用しています。中国の中央銀行である中国人民銀行が毎日公表する基準値をもとに、一定の範囲内でしか変動しません。現在、米ドルをはじめとした先進国通貨は自由に市場で取引される自由変動相場制が当たり前です。

中国人民元もいずれ自由変動相場制になると言われてきましたが、その兆しは一向に見られません。加えて、中国人民元には取引規制が存在するなど、基軸通貨となるにはほど遠い状況にあります。

※本稿は『台湾系アメリカ人が教える 米国株で一生安心のお金をつくる方法!』(ダイヤモンド社)より一部を抜粋・編集したものです。

新しい米国株の攻略法を惜しみなく大公開!

たった16銘柄で3年で3倍超の好成績を叩き出す著者の米国株の攻略本が満を持して発売!

著者は、元外資系アナリストで台湾系アメリカ人。著者が株価が低迷している時にエヌビディアを買ったのは、エヌビディアが持つ成長のストーリーを見抜いたから。

成長株か否かを見抜くための「ストーリー」を見つける方法とは?

元外資系アナリストの「銘柄選びの極意」を中心に、「買いタイミングの見極め方」、「急落時の対処方法」までを網羅しています。

42歳でFIREした著者が実践した「一生使えるお金の考え方」も!

メルマガで推奨する16銘柄のうちおススメ8銘柄も公開しています!

一生安心”のお金をつくりたい人の必読書です。

◆目次

────────────────

◎About Paul

◎はじめに

◎PART1 巨大IT株はなぜアメリカだけに存在する?

─米国株こそ「世界最強の投資対象」である理由

◎PART2 S&P500に大差! 驚異の投資成績を達成できた理由とは?

─ポール式投資術! 銘柄選びの極意─

◎PART3 優れた企業が過小評価され株価が割安な時に買う

─ポール式投資術! 買いタイミングの見極め方─

◎PART4 買ったら持ちっぱなし! 投資の極意は〝放置〟

─ポール式投資術! 急落時の対処方法─

◎PART5 トランプが大暴れしても米国株は問題ない!

─アメリカの衰退論に反論する!─

◎Epilogue アナタでもできる! 人生を楽しむ方法

─一生使えるお金の考え方─

◎おわりに