海外M&Aが増え、海外投資家比率が急上昇している昨今。「英語の決算書を読むスキル」の必要性がこれまでと比べてはるかに上がっています。しかし、ただでさえ難しそうな会計用語を英語で読むなんてとんでもない、と思う人も少なくありません。

そんな人に最適なのが新刊『【新版】英語の決算書を読むスキル』です。

実は、英語の決算書は「中学英語レベルの英単語」による勘定科目と、グロス、ネットといった「カタカナ英語」の2つを整理すれば十分理解できるのです。そんな「会計英語の勘どころ」や「会計で頻出の英単語」はもちろん、会計指標分析、成長率計算、百分率決算書といった「これでひととおり決算書を分析した」と胸を張って言えるツールまで全網羅。少しでも英語の決算書に触れる機会のあるビジネスパーソンは全員必携の書になりました。

今回はその中から、LVMHの高収益体質の秘訣を紹介します。

Photo: Adobe Stock

Photo: Adobe Stock

LVMHの5セグメントの収益率を

徹底的に分析する

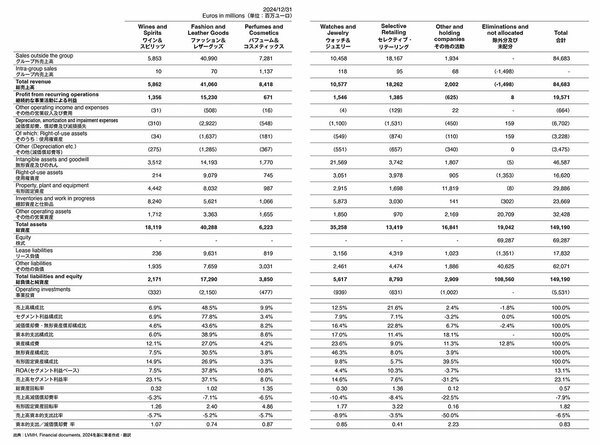

LVMHの連結セグメント情報をつぶさに観察することで、同社の事業モデルと目指す事業ポートフォリオ経営について、見ていくこととしましょう(図表1)。

図表1 LVMHの連結セグメント情報

図表1 LVMHの連結セグメント情報拡大画像表示

Other and Holding companies(その他の活動)を除いた5つのセグメントについて、売上高構成比の大きな順番にROAと2つの要素へのブレークダウンを並べてみます(図表2)。

図表2 LVMHのセグメント別ROAと分解要素(売上高の大きい順)

図表2 LVMHのセグメント別ROAと分解要素(売上高の大きい順)

LVMHはProfit from recurring operations(継続的な事業活動による利益)をセグメント別の利益として開示しており、その名の通り継続的な事業から生み出される利益に焦点を当てています。

財務会計上の営業利益に含まれても、同利益には含めないOther operating income and expenses(その他の営業収入及び費用)として、連結範囲の変更、のれんの減損、ブランド及び商標の減損・償却、固定資産の処分損益、リストラクチャリング費用、訴訟関連費用、特定の異例取引に関連する収支などがあると説明しています。

いずれの企業のROAの分析であっても、以下の2つを柱として読み解いていくと良いでしょう。

柱1 税引前利益を用いたROAの優良ベンチマークは10%程度。LVMHでは、ROA上位3セグメントはこれを達成し、下位2セグメントは達成できていない。

柱2 ROAを2つに分解した利益率と回転率には、一般に負の関係がある。すなわち、利益率の高い事業はこれを実現するために資産が膨らんで回転率が下がる傾向にあり、反対に薄利(利益率が低い)な事業は、売上高を拡大する(いわゆる薄利多売)ことで、ROAを高める傾向がある。

各セグメントをROAで分解する前に、LVMHの基本戦略の確認です。LVMHのホームページでは、「OUR MODEL」として、自社のミッションを下記のように語っています。

LVMH’s mission is to ensure the development of each of its Maisons by providing them with all the resources they need to create, manufacture and distribute products and services that prioritize outstanding quality and the highest ethical, social and environmental standards.

LVMHのミッションは、各メゾンが卓越した品質と最高水準の倫理的、社会的、環境的基準を重視した製品とサービスの創造、製造、販売を行うために必要なすべてのリソースを提供することで、その発展を支援することです。

出典:LVMHウェブサイト

このたった数行からわかることは、LVMHは各ブランドを「メゾン」と呼んでおり、製造から販売まで、垂直統合型の事業モデルを築いていることです。すなわち、各セグメントの資産には、製造工場や店舗がもたらす固定資産、具体的には保有していれば有形固定資産、リースしていれば使用権資産として表れるのです。

「ファッション&レザーグッズ」の

圧倒的利益率の理由とは

Fashion and Leather Goods(ファッション&レザーグッズ)は、売上高利益率37.1%、資産回転率1.02倍にあり、利益率は5セグメント中でダントツの高さでありながら、回転率は真ん中(上から3番目)です。どちらかというと、「利益率は高いが回転率は低い」という負の関係です。

Fashion and Leather Goods(ファッション&レザーグッズ)には、ルイ・ヴィトン、クリスチャン・ディオール、セリーヌ、ロエベ、ケンゾー、ジバンシィ、フェンディ、エミリオ・プッチ、マーク ジェイコブス、ベルルッティ、ロロ・ピアーナ、リモワ、パトゥー、バートン・ペレイラ、ヴアルネなどの卓越した超一流メゾンが数多く存在しており、高価で販売されていることは周知の事実です。

製造業において、日本では売上高税引前利益率10%超を優良企業とみなすことが多いですが、欧米では20%程度を優良ベンチマークとしてとらえることも通常です。それをさらに大きく上回る37%の利益率をたたき出しているのがLVMHのFashion and Leather Goods(ファッション&レザーグッズ)です。

製品の品質の高さに加えて、各メゾンが長年かけて育んできたブランドの個性と価値、洗練された店舗の立地や内装、丁寧な接客といったラグジュアリーな購買体験全体が、圧倒的な高収益性へとつながっていくのでしょう。

LVMHの2024年の全社の総利益率は67%でした。セグメント毎の総利益率は開示されていませんが、他セグメントに対して売上高構成比もセグメント利益率も圧倒的に高い事実からすれば、Fashion and Leather Goods(ファッション&レザーグッズ)だけでの総利益率は、67%よりさらに一段高い水準で推移していると想定されます。

資産回転率が1.02倍ということは、売上高と資産がほぼ同額であることを示しています。LVMHはすべてのセグメントについて、資産の中身を5つの項目に分けて詳細に開示しています。

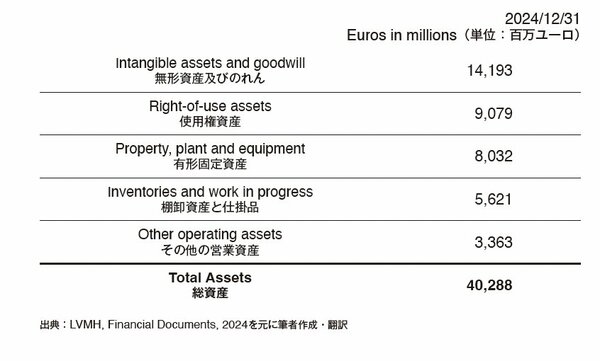

日本企業でも無形資産やのれんをセグメント別に開示する企業は時折見られますが、有形固定資産や棚卸資産、さらには使用権資産まですべて開示する企業は、ほぼ皆無といって良いでしょう(図表3)。

図表3 LVMHのFashion and Leather Goodsセグメントにおける5つの開示資産項目

図表3 LVMHのFashion and Leather Goodsセグメントにおける5つの開示資産項目

もっとも大きな資産はIntangible assets and goodwill(無形資産及びのれん)で総資産の35%を占めていることは、同セグメントがM&Aによって拡張を果たした歴史を裏付けるものです。

Right-of-use assets(使用権資産)の全社合計額166億2000万ユーロのうち、約8割に相当する129億8400万ユーロは、店舗(stores)によるものとLVMHは開示しています。

Fashion and Leather Goods(ファッション&レザーグッズ)に含まれる多くのメゾンは、独立ブランド店舗としての出店が中心です。一等地での店舗をリースすることは相応の使用権資産として計上され、SG&A(販管費)の中で減価償却費負担となって表れることになります。

また、LVMHの全社の有形固定資産Property, plant and equipment(有形固定資産)298億8600万ユーロのうち、約4分の1はMachinery and equipment(機械装置)として開示されています。“Property and equipment”ではなく、“Property, plant and equipment”と呼んでいること、そして一定の機械装置を保有していることは、同社が製造そのものも内製化していることを裏付けるものです。

Inventories(棚卸資産)も加えて、同セグメントの資産は決して小さくはないものの、資産回転率1倍程度を生み出すことができるのは、ひとえに同セグメントに含まれる各メゾンの高単価設定、及び販売数量によって、巨額な売上高410億6000万ユーロ(約6兆7000億円!)を生み出しているからに他なりません。

「セレクティブ・リテーリング」は

薄利多売なのにROA10%以上を達成

2番目に売上高構成比の大きなSelective Retailing(セレクティブ・リテーリング)のROA10.3%は、利益率7.6%×回転率1.36倍と分解できます。低めの利益率と高い回転率は、まさに小売業の典型と言える「薄利多売」の姿です。

それでも、ROA10%の優良ベンチマークを達成しているのは、同セグメントの競争優位性を示すものです。空港を中心とした一等地への出店から、Right-of-use assets(使用権資産)が多い(39億7800万ユーロ)ことや、工場を持たないセグメントなのでProperty, plant and equipment(有形固定資産)が少ない(16億9800万ユーロ)ことも納得性は高いものです。

Inventories(棚卸資産)は30億3000万ユーロ保有しており、売上比率で17%、日数に換算して約60日(17%×365日)と、意外と多く保有しています。ラグジュアリーな商品なので商品の回転はゆっくりめであることに加えて、LVMHグループ以外の商品在庫も抱えていることがその背景としてあるのでしょう。コロナ禍で旅行者が激減した時期には大変苦労したセグメントでもありますが、現在はしっかりと復活を遂げた姿があります。

「ワイン&スピリッツ」の仕掛品在庫は

そのまま参入障壁になっている

3番目に売上高構成比が大きいWatches and Jewelry(ウォッチ&ジュエリー)のROA4.4%=14.6%×0.30倍、売上構成比はもっとも小さい(5番目)Wines and Spirits(ワイン&スピリッツ)のROA7.5%=23.1%×0.32倍は、ともに「利益率は高いが回転率は低い」姿になります。

しかし、各セグメントでもっとも大きな資産に着目すると事情は異なります。前者(ウォッチ&ジュエリー)はIntangible assets and goodwill(無形資産及びのれん)215億6900万ユーロ(セグメント資産の約61%)、後者(ワイン&スピリッツ)はInventories and work in progress(棚卸資産と仕掛品)82億4000万ユーロ(セグメント資産の約45%)と違いが見出せます。

Watches and Jewelry(ウォッチ&ジュエリー)のIntangible assets and goodwill(無形資産及びのれん)に含まれるメゾンは、ブルガリ、タグ・ホイヤー、ティファニー、ショーメ、ゼニス、フレッド、ウブロとどれもが超一流のブランド、かつM&Aによって獲得したものなので、納得度は高いものです。特に2021年に実行されたTiffanyの買収158億ドルによって無形資産が大きく膨らんだ背景があります。

一方のWines and Spirits(ワイン&スピリッツ)にもM&Aによる無形資産は存在するものの、最大の資産は、長い年月をかけて蒸留されるWork in progress(仕掛品)在庫です。長期にわたってお金が在庫に張り付くため資金繰り的にはもっとも難しいワインやコニャックの事業ですが、裏を返せばそれは強固な参入障壁にもなります。そこで差別化されたブランドを築くLVMHは、どんなに資産が重くてもそれに見合った売上高セグメント利益率(23.1%)を稼いでいるのです。

ただし、2024年については、Watches and Jewelry(ウォッチ&ジュエリー)は中国をはじめとするアジア市場での販売が低迷したこと、Wines and Spirits(ワイン&スピリッツ)は新型コロナ発生時からの特需が落ち着き始め売上が低迷したことなどから、不調な1年に終わった2つのセグメントでした。

なぜ「パフューム&コスメティクス」は

バッグや時計と比べて販売費用がかかるのか

最後に、売上高構成比4番目のPerfumes and Cosmetics(パフューム&コスメティックス)は、ROA10.8%=8.0%×1.35です。優良ベンチマークのROA10%は達成していますが、Selective Retailing(セレクティブ・リテーリング)のROA及び2つの分解要素と非常に類似しており、「薄利多売」の姿に映ります。

ここまでに見てきたLVMHのバッグや時計、ジュエリーや酒類に比較すると、香水や化粧品は競争環境が非常に厳しく、突出したラグジュアリーブランドを築くことも容易ではないため、販売・マーケティングに巨額の費用を投下する必要があります。

加えて、ルイ・ヴィトンのような独立店舗ではなく、百貨店や化粧品専門店での小売りを介しての販売が中心となるため、中間マージンが発生して利益率が伸び悩む傾向にあることも、Perfumes and Cosmetics(パフューム&コスメティックス)の利益率が今ひとつである背景として挙げられます。

私たちの人生に豊かな幸せや喜びを与え続けてくれるモノを提供するLVMH。垂直統合型モデルを貫き、ラグジュアリーの世界観に軸足を置いて、メゾンの伝統とクラフトマンシップによる開発から始まり、製造、販売、アフターサービスに至るまで、垂直統合にバリューチェーンを取り込みながら、足りないピースや地域をM&Aを果敢に駆使しながら拡大している傾向が見られます。

こうした基本戦略や事業モデルの姿も、セグメント情報を開示してくれるからこそ読み取れるものです。多角化が進む企業であれば、まずセグメント情報の考察からスタートすることの重要性が実感できます。

圧倒的なブランドに優れたLVMHの活動は、日本企業にとっても多くの学びがあることでしょう。根底にあるブランドが事業モデルを形成し、優れた利益を生み出します。

垂直統合がすべてのソリューションではないですが、どこは自社で抱えてどこは外部との共創を志向するのか。ベンチマークにするにはあまりに卓越した企業ですが、目指す理想は高いに越したことはありません。自社のバリューチェーンを描きながら、理想とする将来のセグメント情報を描いていきましょう。

※本稿は『【新版】英語の決算書を読むスキル』(ダイヤモンド社)からの編集記事です。

「会計の英語」はこれ一冊でOK!

著者からのメッセージ

人と企業がグローバル化していく上で、会計と英語は不可欠な言語です。コミュニケーションを図るための、必要最低限の言語です。どちらも完璧である必要はありませんが、無知識というわけにはいきません。

どちらもグローバル化に不可欠なら、いっそのこと、会計と英語を同時に学びませんか? 会計は英語で学んだほうがラクに覚えられるのですから。海外に行けば、全部英語で出てくるのですから。

それが私の信念であり、本書の目指すところです。

書籍のご購入はこちらから

慶應義塾大学理工学部管理工学科卒業。米国ニューヨーク州ロチェスター大学大学院経営学修士(MBA)。富士銀行(現みずほ銀行)、英国バークレイズ証券、ベンチャーキャピタルを経て、2004年にオオツ・インターナショナルを設立し、代表取締役に就任。

会計・財務に関わるコンサルティングや、年間40社の企業を訪問し、アカウンティング(財務会計、管理会計)、コーポレート・ファイナンスを中心に、日本語、英語による実践的マネジメント教育に従事。

ビジネス・ブレークスルー(BBT)大学大学院客員教授、慶應義塾大学理工学部非常勤講師。

早稲田大学大学院経営管理研究科(客員教授)では13年間にわたってManagerial Accountingを英語で指導。東京証券取引所プライム市場上場企業での社外役員を兼務。著書に『企業価値向上のための経営指標大全』(日本公認会計士協会学術賞-MCS賞受賞、ダイヤモンド社)、『ビジネススクールで身につける会計×戦略思考』、『ビジネススクールで身につけるファイナンス×事業数値化力』(以上、日本経済新聞出版)、共著に『会計プロフェッショナルの英単語100』(ダイヤモンド社)などがある。

joho@otsu-international.com

【本書の目次】

第1章 Inditex(ZARA) 高収益の小売ビジネスを「PL&BS」から読み解く

第2章 Nvidia, TSMC, Intel 「会計指標分析」から半導体業界の未来を探る

第3章 Netflix 利益とキャッシュの明らかな違いを成長企業の「CF計算書」から見極める

第4章 Tesla 「成長率計算」で好業績企業を解読する

第5章 Walt Disney, LVMH 「セグメント分析」で多角化企業の事業ポートフォリオを把握する

第6章 Amazon.com 9ステップでマスターする「英語の決算書を読むスキル」

書籍のご購入はこちらから