その他、DCの前払制度などを活用し、退職後の受け取りではなく、現役時代の給与に上乗せする形で先んじて受け取ることも、将来の選択肢を広げる1つの手段と言えます(注1)。

多くの人は退職金を得ると

資産運用をやめてしまう

壮年期の家計の課題を乗り越えると、次に訪れるのが退職という節目です。

多くの会社員は現役時代、仕事に集中するあまり、退職金というまとまった資産とどう向き合うか、じっくり考える機会が少ないのが実情です。とはいえ、人生100年時代と言われている今日においては退職後も資産運用によって資産を増やしていく期間としては十分と言えるでしょう。退職金を元手に運用することはこれまで以上に重要になってくるのです。

退職金の運用でまず直面するのは、企業年金や退職金の受け取り方の選択です。

一般的に(1)年金として受給する、(2)一時金として受給する、(3)年金と一時金を併給するという3つの受け取り方から選ぶことができます。厚生労働省によると、企業型・個人型DCともに9割程度が一時金を選択しています。これには住宅ローンの一括返済といったニーズや、退職一時金制度が先行して普及・慣行化した経緯があること、年金と一時金に対する社会保障制度や税制の違いがあること等、様々な要因があると指摘されています。

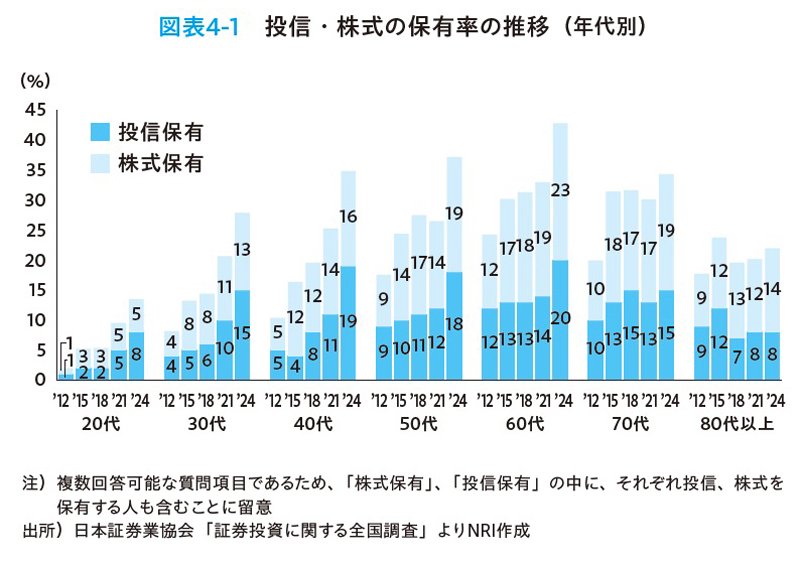

問題は、その後の資産の行方です。一時金としてまとまったお金を手にすると、そこで資産運用を終えてしまう人が少なくありません。

事実、株式・投信の保有率の時系列推移を年代別に見ると、NISAなどの普及により、若年層の保有率は増加傾向にありますが、70代以降の保有率は横ばいになっている傾向が見えます。

退職金を生活費ではなく

運用資金と捉えられるか?

同書より転載

同書より転載拡大画像表示

今はまだ60歳定年の企業が多く、殆どの方は60歳というタイミングを一区切りに考えていると思います。そして、退職後は退職金というストックを元手に殖やしてくというのが従来の考え方でした。

『「いつの間にか富裕層」の正体 普通に働き、豊かに暮らす、新しい富裕層』(竹中啓貴、荒井匡史、野口幸司 日経BP)

『「いつの間にか富裕層」の正体 普通に働き、豊かに暮らす、新しい富裕層』(竹中啓貴、荒井匡史、野口幸司 日経BP)

一方で、新しいシニア層の姿として、65歳、70歳、更には75歳になっても仕事に従事し、フロー収入を得ている方も少なくありません。もちろん現役時代に比べれば収入は減っているかもしれませんが、子供が独立したり、住宅ローンも完済している方はもしかしたら現役時代以上にフロー収入で資産が増えていくかもしれません。

また、直近は60代の株式・投信保有率は増加しており、60代でも資産を運用する人が増加していることが分かります。このような人はまとまった退職金の運用や、フロー収入をもとにさらに資産を増やすことが可能です。

退職金を得た後で、退職金を少しずつ取り崩して生活していくのか、それとも退職金に加えてセカンドキャリアで得られるフロー収入を元手に資産運用を続けていくのか。後者の選択肢を取ることで、60歳以降に「いつの間にか富裕層」になる可能性は十分にあり得るのです。

(注1)DC前払制では、給与に上乗せしてもらえる金額は課税対象のため、税金分目減りする点に留意(一時金や確定拠出年金は拠出、運用、給付面で税制面の優遇があり、前払い制より一般的な税制面の負担は軽くなる)。