Photo:CFOTO/gettyimages

Photo:CFOTO/gettyimages

人工知能(AI)への投資には、 今回は違うという強い確信 が必要だが、特に半導体メモリーメーカーの場合はその極端な例と言える。

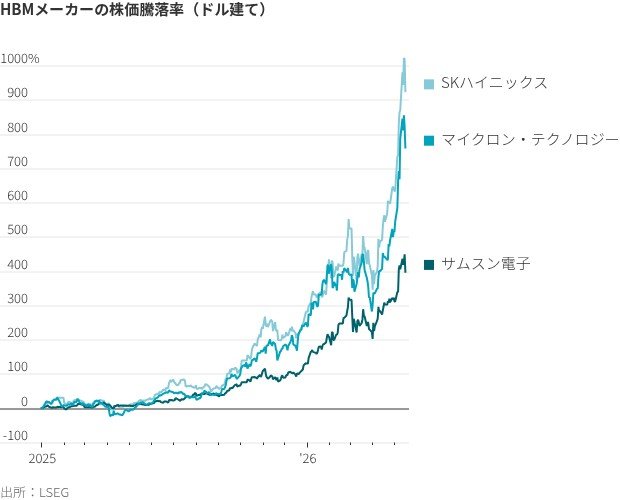

米 マイクロン・テクノロジー が同社史上最大の赤字を記録したのはわずか3年前の話だが、現在は6番目に高い利益を上げる米企業になると予想されている。今後12カ月で1000億ドル(約15兆8600億円)弱の利益を上げる見込みで、米 メタ・プラットフォームズ や米 バークシャー・ハサウェイ を上回るとみられる。マイクロンや競合他社は、爆発的なAI需要とマイクロンが製造する広帯域メモリー(HBM)の価格高騰を受け、大きな勝者となっている。

韓国 サムスン電子 や SKハイニックス と同様、マイクロンは半導体サイクルの絶好期にあり、価格・利益・株価を押し上げている。その影響は半導体以外にも及んでいる。マイクロンがウォール街によるS&P500の業績見通し上方修正に大きく貢献した一方、サムスンとSKハイニックスは今年の韓国市場をダントツで世界トップのパフォーマンスへと押し上げている。

問題は、 半導体メモリーの需要ブーム がいつまで続くかだ。

半導体メモリーは好不況の波が激しい業界の典型例だ。製造工場(ファブ)の建設には多額の投資が必要となる。需要が高まっても供給が追いつくまでには数年かかり、その間に価格と利益が跳ね上がる。こうした高い利益に後押しされ、経営トップらは供給拡大に乗り出す。また、固定費が高いため、メーカーはたとえ供給が需要を上回っても、工場をフル稼働させようとする。2022~23年のように、供給過剰によって価格が押し下げられ、利益が急減すると、サイクルは転換する。

すでに高い収益性が多額の設備投資を促している。マイクロンはニューヨーク、アイダホ、バージニア各州での工場建設や拡張に1500億ドルを投じている。韓国勢も新たな工場を立ち上げている。