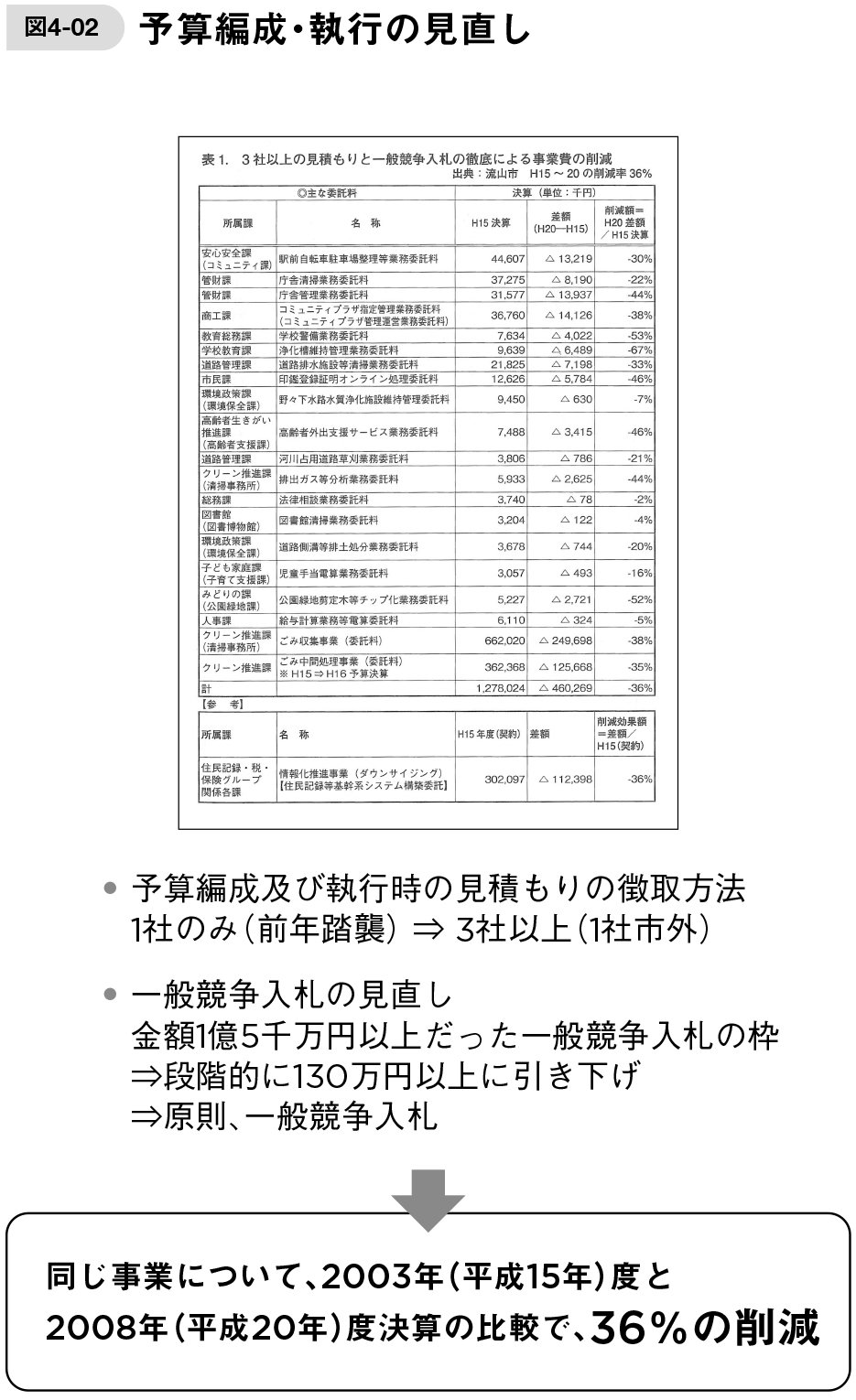

このような取り組みの結果、2003年度と2008年度の決算を比較すると、同じ事業において36%の削減を実現しました。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

議会で成立した予算を

執行段階でさらに絞る

続いて、執行段階の見直しです。

私が市長になって初めての予算委員会(市議会議員で構成)での忘れられないエピソードがあります。

予算案が可決された後、私は「お認めいただきありがとうございました。この予算を執行するにあたっては、さらに精査をして、削減してまいります」とあいさつをしました。

すると委員の1人が「今私たちが認めた予算を、さらに減らしていくとは何事か」と反発したのです。そのとき私は、「執行内容を変えるとは言っていない。同じ内容を、より少ない金額で執行できるように工夫するのは当然ではないですか。市民の税金なのですから」と反論しました。

こうした感覚は、実は市役所内部にもありました。議会で通った予算を、ただ消化するという感覚を持っている職員も少なくなかった。それを変えていかなければなりませんでした。

そこで、予算どおりに使い切ることを目的にするのではなく、執行時までにどれだけ削減できるか工夫し、その金額は補正予算で一般会計に戻すよう職員に伝えています。

同じ内容を、コストを下げて提供できるのであれば、税金をより有効に活かすことになります。どれも納税者の立場からは当たり前の話です。

人を減らすと仕事の仕方が変わり

効率化や生産性向上につながる

さらに、人件費の削減にも取り組みました。

流山市の人口は増加しているため、職員数を大幅に削減することはできませんが、全国的には人口が減っていく見通しの中、将来を見据えて人員の最適化を進めました。

こうした考え方に立ち、議員や審議会委員からは、職員の適正配置のため、業務量調査を行うよう指摘されることもあります。