「CEO・イーロン・マスク氏の経営手腕に対する期待に加え、衛星インターネットサービス『スターリンク』を中心とした宇宙ビジネスへの期待は大きい。さらに、将来的なナスダックやS&P500などの指数採用への思惑もあります。こうした材料を考えると、上場直後の買い需要は強く、初値や上場直後の株価が上昇する可能性は十分あると思います」(小林さん)

小林さんは、公開価格135ドルに対し、3〜4割高い180ドル前後まで買われる可能性があると見る。ただし、その後も上昇が続くとは限らない。

「上場後に180ドル前後まで買われるようなら、2〜3日以内にいったん利益確定するのも選択肢です。長期で持ちたい場合は、市場の過熱感が冷め、株価が落ち着いてから買い直すのがおすすめです」(小林さん)

公開価格135ドルは強気すぎる?

PSR100倍が上値のメドになる!

では、なぜ180ドル前後が上値のメドになるのか。ポイントは、PSR(株価売上高倍率)*だ。スペースXの2025年売上高は約187億ドル。今後も年30%成長が続き、2026年売上高が約240億ドルに伸びると仮定する。この売上高にPSR100倍を当てはめると、時価総額は2.4兆ドルになる。IPO時の評価額は約1.78兆ドル。

つまり、上場直後に株価が3〜4割上昇すれば、PSRは100倍程度に達する計算だ。これが、上場直後の上値メドのひとつになりそうだ。ただし、PSR100倍はかなり高い水準だ。AIブームの中心銘柄であるエヌビディアでさえ、PSRは20倍台にとどまる。小林さんは、公開価格がそもそもスペースX側に有利な、かなり強気の水準で決められている可能性を指摘する。

「IPOは、企業の将来性だけで価格が決まるわけではありません。企業側には、できるだけ高い価格で売り出し、多くの資金を調達したいという思惑があります」(小林さん)

*PSR(株価売上高倍率)は、その企業の売上に対して株価が何倍くらいまでで評価されているかを測る指標。利益がまだ出ていない急成長企業などの株価水準を評価する際に用いられる。PSR=時価総額÷売上高。

小林さんは、今回のIPOには2018年に上場した通信大手ソフトバンクのIPOと似た面があるとも見る。当時も、調達額を重視して強気の公開価格が設定されたとの見方があったためだ。

「個人投資家の盛り上がりを見込んで、条件を上げられるところまで上げてIPOしようとしている印象があります。これだけ巨額の案件になると、証券会社側も引き受け実績を積みたいので、発行体側の意向を受け入れやすい面があります」(小林さん)

つまり、スペースXは魅力的な企業である一方、公開価格にはすでに高い期待が織り込まれている可能性がある。将来性だけを見て、上場直後に飛びつくのは慎重に考えたい。

「スペースXの将来性を否定するつもりはありません。ただ、IPOの条件としてはかなり強気です。調査会社や機関投資家の間では、時価総額1.5兆ドル程度が妥当ではないかという見方もあります」(小林さん)

小林さんが下値の目安とするのも、この時価総額1.5兆ドル程度だ。公開時の時価総額が約1.8兆ドル、公開価格が135ドルだとすると、1.5兆ドルまで調整した場合の株価は115ドル前後となる。スペースXの成長性を買いたいなら、この水準まで評価が落ち着くのを待つのも一つの考え方だ。

初回決算が予定されている

2026年8~9月頃が買い時!

では、上場後にスペースX株が大きく下がるとすれば、どのタイミングなのか。マンハッタン・グローバル・フィナンシャルCEOの森崇さんが注目するのは、初回決算が発表される2026年8〜9月頃だ。なぜなら、期待先行で買われやすいテクノロジー銘柄は、IPO後に株価が上昇したあと、初回決算をきっかけに調整するケースが多いからだ。

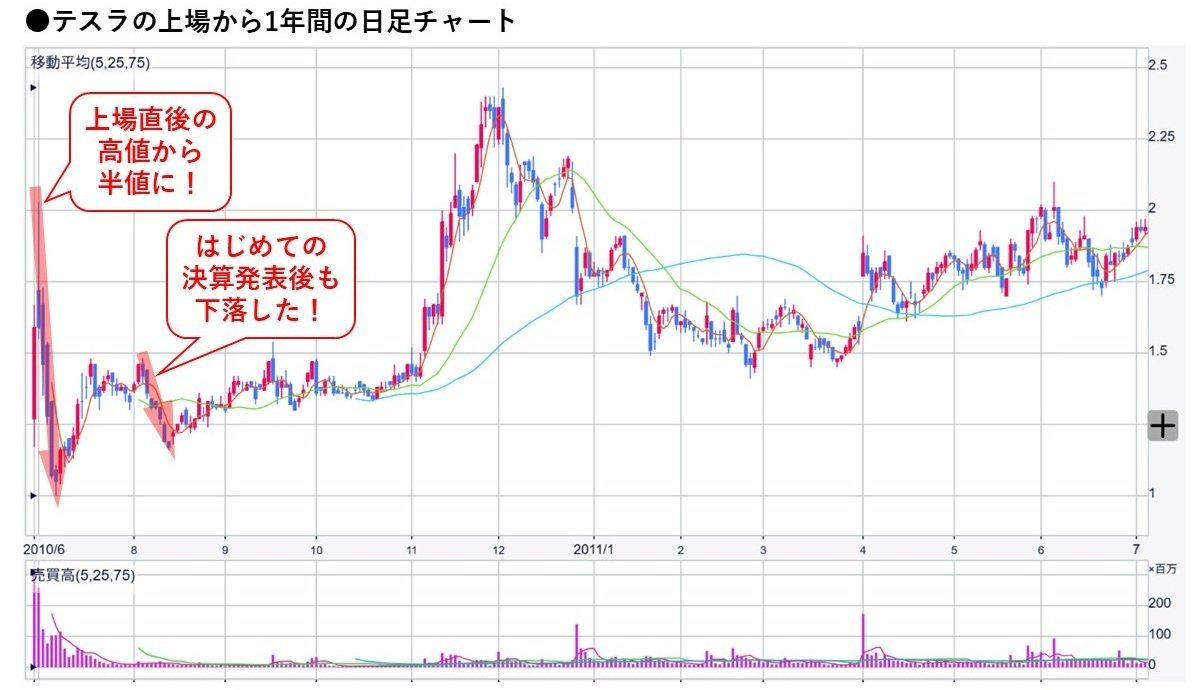

イーロン・マスク氏が率いるテスラは、2010年6月29日の上場直後はいったん下落した。その後、株価は反発したものの、初めての決算発表後となる2010年8月3日には再び調整している。なお、同年11月の上昇は、パナソニックによる3000万ドルの出資発表が材料となった。

(チャート提供)マネックス証券

拡大画像表示

「注目度が高く、成長期待も大きい銘柄は、好決算でも市場の期待に届かなければ大きく売られることがあります。スペースXも上場直後は需給主導で動き、株価に過熱感が出る可能性があります。だからこそ、実際の売上高や赤字幅、スターリンクやAI事業の成長を決算で確認してから買うほうがおすすめです」(森さん)

さらに、2026年9〜10月には、時価総額が1兆ドルを大きく超えるとみられるアンソロピックやオープンAIなど、AI関連の大型IPOも控えているとされる。市場の関心がスペースX一色のまま続くとは限らない。

本格上昇はS&P500採用後か

黒字化が見える2028年前半に注目

では、本格上昇に転じるのはいつか? カギとなるのは、S&P500への採用だ。採用されれば、S&P500連動の投信やETFから買い需要が発生し、株価の追い風となる。森さんは、スペースXのS&P500採用について「最短でも2027年後半、現実的には2028年前半以降」と見る。S&P500に採用されるには、上場後12カ月の経過などに加え、「直近4四半期累計で当期利益が黒字」といった条件があるためだ。

「2026年1〜3月期だけで43億ドルの赤字だったことを考えると、2027年6月時点で直近4四半期累計を黒字にするのはかなり厳しいでしょう。スターリンクの加入者増加やAI関連収入の拡大、マスク氏率いるAI開発企業『xAI』への投資負担の減少が急速に進めば、2027年後半に条件を満たすかもしれません。ただ、現実的には2027年に赤字が縮小し、2028年前半に直近4四半期累計で黒字化する可能性が高いと思います」(森さん)

つまり、S&P500採用による本格的な買い需要が期待できるのは、早くても2027年後半、メインシナリオは2028年前半だ。

IPO当選ならいったん売却!

上場後の買い時115ドル前後

結論として、スペースXのIPOは申し込む価値がある。公開直後は、イーロン・マスク氏への期待、スターリンクの成長性、指数採用への思惑などから、買い需要が強まる可能性がある。当選すれば、短期的に利益を狙えるチャンスは十分にある。ただし、公開価格135ドル、時価総額約1兆7764億ドルという水準はすでに強気だ。上場後に180ドル前後まで上昇するようなら、いったん利益確定するのがおススメだ。

一方、長期で保有したい投資家は、上場直後に慌てて買う必要はない。8〜9月の初回決算や、9〜10月に見込まれるAI関連の大型IPOをきっかけに、株価が調整する可能性もある。そのタイミングで時価総額が1兆5000億ドル程度、株価で115ドル前後まで下げれば、買いチャンスになりそうだ。その後は、黒字化が見え、S&P500採用への期待が高まる2027年末以降を意識しながら、時間を分けて買う戦略が有効だろう。

本記事は2026年6月10日時点で知りうる情報を元に作成しております。本記事、本記事に登場する情報元を利用してのいかなる損害等について出版社、取材・制作協力者は一切の責任を負いません。投資は自己責任において行ってください。