無視できない株価の調整リスク

以上のように、韓国株を取り巻く状況は良好であるものの、調整リスクには注意を要する。最大のリスクはAIバブルの崩壊である。

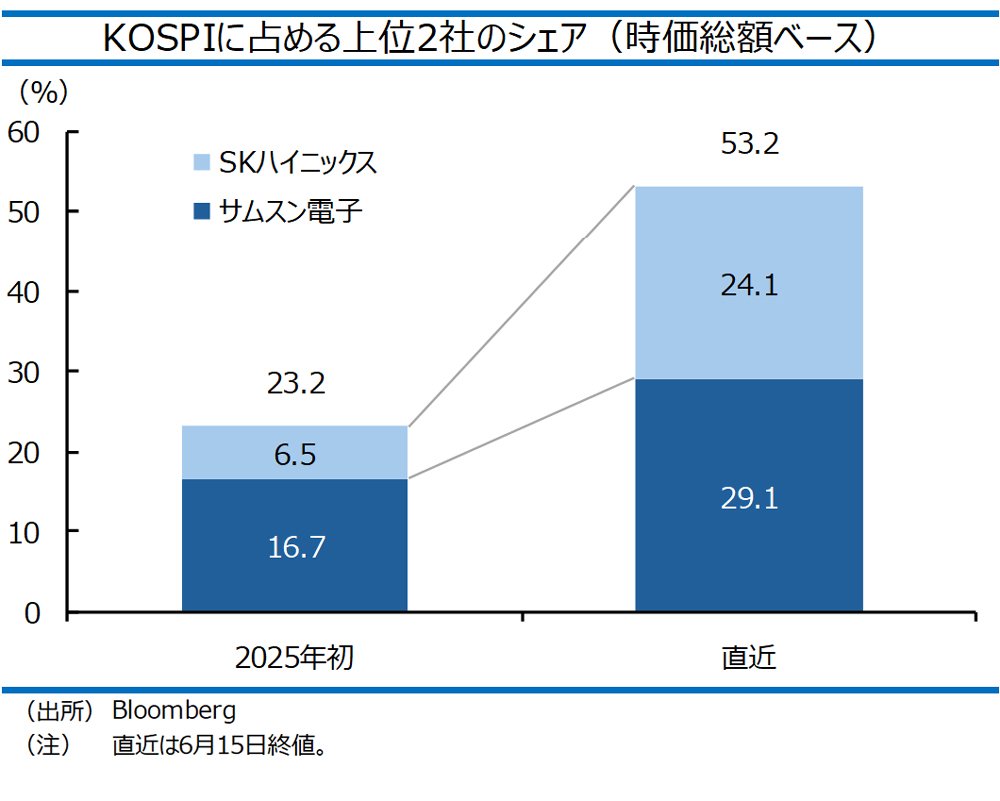

先述の通り、韓国の株高は、AIブームの恩恵を受けているサムスン電子とSKハイニックスがけん引してきた。この結果、KOSPI全体の時価総額に占める2社のシェアは53.2%と、2025年初(23.2%)から2倍超に拡大しており、KOSPIがこの2社の株価に強く左右されやすい構造になっている。金融市場で、ハイパースケーラーの過剰投資懸念が強まった場合、2社の株価につられる形でKOSPIが大きく下落することは避けられないであろう。

また、韓国株の割高感が強まっている点にも注意を要する。KOSPI全体のPER(株価収益率)は、23.3倍と、過去平均(2022~2024年平均:14.6倍)と比べると高水準にあり、市場全体としてバリュエーション面での過熱感が意識されやすい局面にある。企業別にみても、PERが50倍を上回る企業は全体の1割近くあり、そのなかには半導体関連以外の銘柄も幅広く含まれている。期待される業績改善が十分に実現しなければ、こうした銘柄でも株価の見直しが進む可能性がある。

日本企業にもAI特需の恩恵が本格化の兆し

一方、日本株はAIブームの恩恵を受けているとはいえ、韓国株と比べると見劣りする展開が続いている。最大の要因は、日本企業がこれまでAI関連需要を十分に取り込めてこなかったことである。

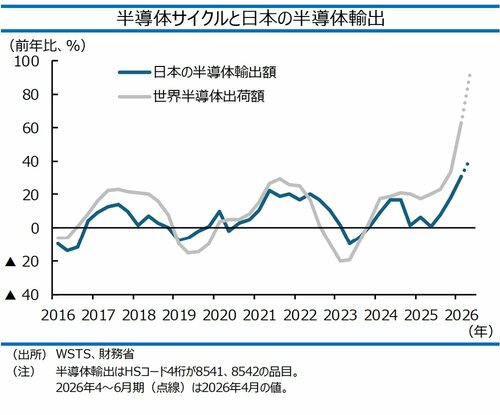

この点は、日本の半導体輸出の動きにも表れている。かつては、世界半導体出荷額の拡大に連動して日本の半導体輸出も同程度のペースで伸びていたが、2024年以降はこの連動性が弱まっていた。