背景には、AI関連需要の伸びが一部の先端半導体に集中してきたことが挙げられる。2025年までは、生成AIの「学習」に不可欠な高性能グラフィック処理装置(GPU)や、それと組み合わせて用いられるHBMといった先端分野に需要が集中し、これらの分野に強みを持つ韓国企業や台湾企業が需要の大部分を取り込んできた。このため、2025年の韓国の半導体輸出額は前年比+18.1%、台湾は同+26.2%と大幅に増加した一方、日本は同+9.5%にとどまっていた。

もっとも、足元では半導体需要の構造に変化がみられる。AIのフェーズが「学習」から「推論」へとシフトするなかで、学習済みモデルの運用に必要な過去の蓄積データや外部データを大量に保存するストレージ需要も高まりつつある。このため、HBMなど学習向けの高性能メモリだけでなく、日本企業が一定の競争力を有するNAND型フラッシュメモリなどでも需要が拡大しつつある。

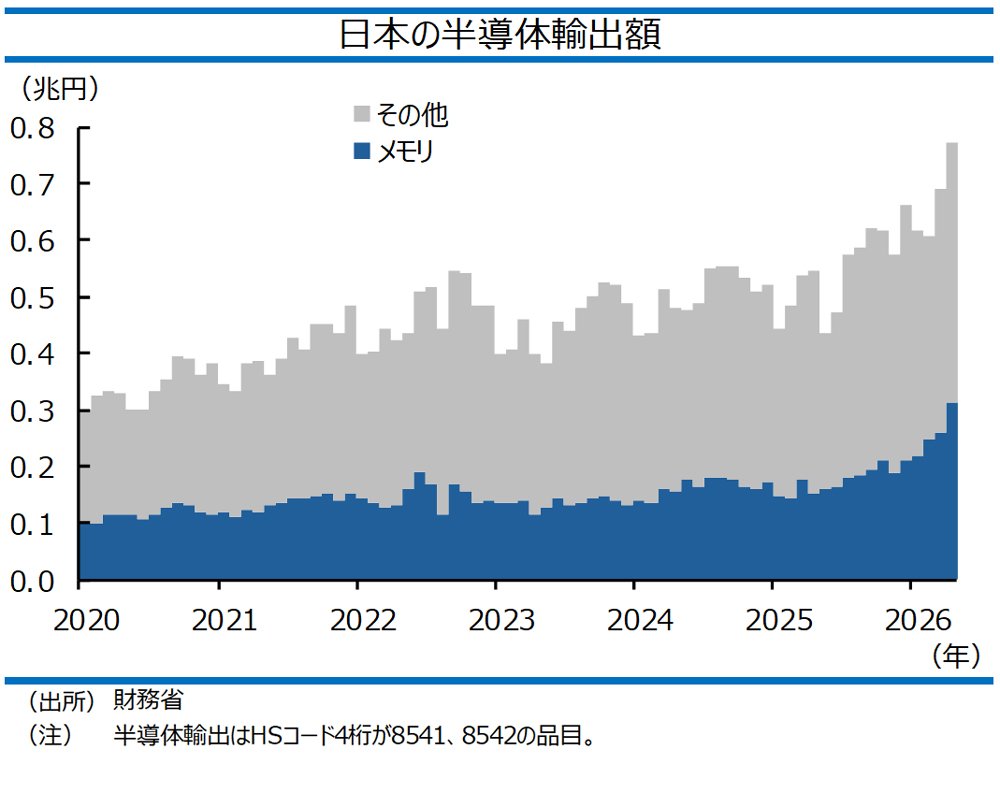

この結果、2026年に入ってからは、メモリがけん引する形で、日本の半導体輸出も増勢を強めている。2026年4月の半導体輸出額は、前年比+41.8%(うち、メモリによる寄与は+29.7%ポイント)と急速に伸びが拡大している。AI向け半導体需要の裾野が広がることで、日本企業にも恩恵が波及し始めていると考えられる。

こうした追い風は当面続く可能性が高い。足元の輸出増の背景となっているメモリ需給逼迫は、各メーカーの増産体制が整う2028年以降まで解消しないとの見方が支配的である。中期的には需給緩和に伴う価格調整のリスクが残るものの、当面は現在の勢いが持続するとみられる。

また、中長期的には、半導体に関連するサプライチェーン全体における日本の競争力の強化への期待も強まっている。2027年後半から2028年にかけて、米国のマイクロン、台湾のTSMC、日本のラピダスといった先端半導体メーカーの日本国内における新たな生産拠点の稼働が予定されている。こうした動きは、半導体製造装置や材料を含めたサプライチェーン全体における日本企業の競争力の底上げにつながる可能性があり、AIブームによる日本株への追い風が一段と強まる展開も期待される。

(伊藤忠総研マクロ経済センター副主任研究員 北辻宗幹)