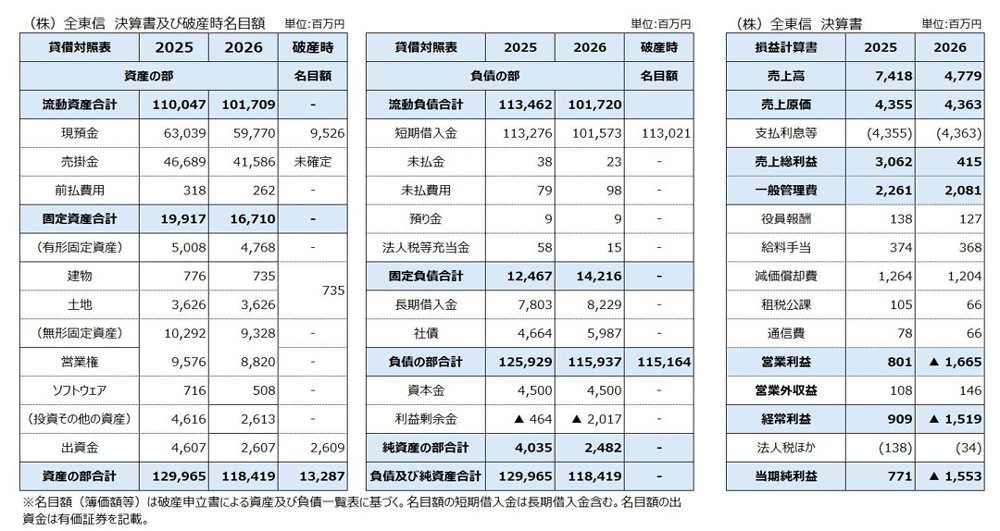

加盟店に対する未払い立替精算金約217億円も悪質だ。決算上の流動負債には短期借入金以外に、未払い金や未払い費用で1億円を超える計上はない。短期間で加盟店への支払い義務が生じるため、計上していないと金融機関は誤信したのかもしれない。

架空や無価値の現預金や売掛金、営業権により資産を積み上げ、負債を計上しないことで圧縮し、良好な財務内容と美化された。

こうした粉飾は20年前から継続的に行っていたとされ、数年間の決算書を並べても気づくのは容易でない。また、日々変動するクレジットカードからの入金をすべてチェックすることも難しい。

ただ、異常にも映る営業権の存在や、事業環境の変化と決算書の変化との相違に疑問を抱き、撤退した金融機関も存在する。金融機関の目利き力や、違和感に対する察知能力の差が明暗を分けた。

7月10日、経済産業省は全東信の破産による影響を受ける中小・零細企業向けの支援をするため特別相談窓口の設置や日本政策金融公庫などが実施するセーフティネット貸し付けの要件緩和を発表した。また、債権を有し資金繰りが悪化している事業者向けセーフティネット保証1号の適用に向けた手続きを開始していることも明らかにし、支援体制が急ピッチで進められている。

一方、片山さつき金融相は10日の会見で、「金融システムに影響を及ぼすことにはならない」と語った。ただ、全東信の経営破綻は多くの金融機関で不良債権を生じさせ、禍根を残した。各行の業績や今後の融資姿勢に変化を与える可能性は拭い去れない。

金融サービスという社会インフラの根幹を揺るがした倒産劇は、今なお各所に動揺を与えている。