「異次元の国債市場」に

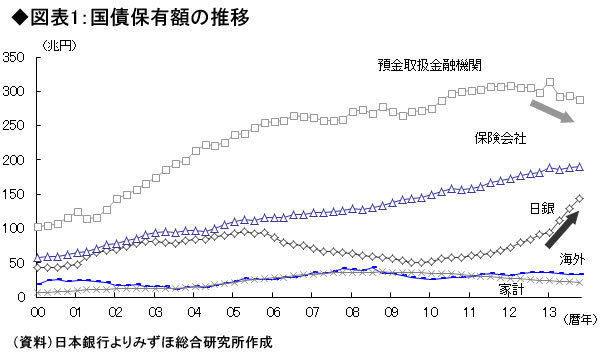

以下の図表1は、日本国債の保有額の推移である。過去1年の異次元の金融緩和による大きな転換は、預金取り扱い金融機関の国債保有が減少し、日銀の保有が増加したことにある。

過去1年間の日銀の「異次元の金融緩和」は、日銀が国債の発行の約7割を購入することによって市場機能が低下し、半ば管理相場化された「異次元の国債市場」をつくり上げられたことにある。国債金利は現在0.6%の低水準にあり、投資家が投資を行う水準ではないとされやすい。

過去10年あまり、筆者は金融機関にとって国債投資は主食、「おコメ」のようなもので、「おコメの味」は長短金利差とした。その観点からは、今や「味が薄すぎる」との見方もできよう。

国債、おコメの味は

「官製味付け」に

ただし、投資の妙味はリスクー・リターンにあるとすれば、管理相場化しボラティリティが極端に低下したことをもってリスクが低下したとして、今日の「おコメ」の妙味は相応に保たれているとの評価も可能だ。とはいえ味付けは変質し、人工的に変質した「官製味付け」になったと見るべきだ。

すなわち、味は薄いがリスクが低い分、まだなんとかおコメを食べ続けることができるが、それはあくまでも官製相場が続く間の「猶予期間」である。その猶予期間のなかでいかに金融機関としても金利上昇にも耐え得る体質改善を行なうかが問われる。すなわち、おコメ以外の「おかず」として多様な資産を含めるポートフォリオのリバランスが、必要になる段階である。