冷え込む日本の新興市場を尻目に、上場意欲のある日本の新興企業が韓国市場を目指すケースが目立っている。先月には東証マザーズの半導体製造装置メーカーのエフオーアイ(FOI)が、粉飾決算によりわずか7ヵ月で上場廃止となるという前代未聞の事件が発生しており、国内市場にますます逆風が吹くのは必至。海外流出は止められそうにない。

現在、韓国の新規上場市場であるKOSDAQ市場で上場を計画しているのは、安い手数料を売りにするネット証券のクリック証券。3月15日にKOSDAQに予備審査を請求した。SBIホールディングス傘下のSBIビジネスサポートも上場を予定している。さらに複数の日本企業が上場を計画しているといわれる。

クリック証券は「国内では上場が難しいといわれたために、韓国での上場を目指している」と説明する。日本ではFX取引のレバレッジ規制が強化されるため、将来収益が低下する可能性がある。日本の証券取引所ではこうしたリスクがある場合は、基本的には上場させない。一方、KOSDAQは、リスクがあるとしてもきちんと明示すれば問題はないという。業績などの上場基準も簡単には比較できないが、「日本よりはやや緩いのではないか」(日本の新興市場関係者)という。

KOSDAQには2009年4月、IT企業のネプロアイティが上場ずみ。親会社のネプロジャパンが日本で上場しているため親子上場となったが、10億円弱の資金調達に成功している。

日本企業の顔触れを見ると、親子上場や一定のリスクがあるケースなど、日本で上場が難しい新興企業の駆け込み寺として利用されているようだ。ただKOSDAQ市場関係者は日本でセミナーを開催するなど日本企業の誘致に積極的であり、今後は大型上場が登場する可能性がある。

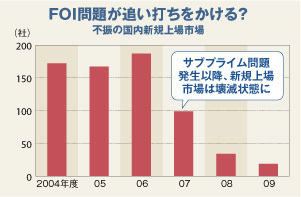

国内の新規上場市場は図のように壊滅的状態。ある新興企業は日本市場を「審査は厳しく、内部統制のためのコストも馬鹿にならない。そのうえ、調達できる資金は限定的。上場する意味はない」と切り捨てる。FOIのような悪質な企業を上場させないことも重要だが、企業や投資家に魅力ある市場をつくらなければ、市場そのものが消滅しかねない。

(「週刊ダイヤモンド」編集部 野口達也)