経理上、「現金」は扱いが難しいものです。かといって、現金を使わないわけにはいきません。ではどうすればいいのでしょうか?

「経費」から「決算」まで、必要な知識が全部わかると評判の『新版 ひとり社長の経理の基本』の発行を記念して、とっておきの会計術を語ってもらおう。

「現金を使わない」とは、

どういうことなのか?

経理上、「現金」は非常に難易度が高いと言えます。

預金なら通帳またはネットバンクに記録が残り、残高も把握できますが、現金は、1000円札が何枚、100円玉が何枚と数えないと残高がわかりません。社長の財布から出した現金が、会社のものか個人のものかの区別も難しいです。

そのため、「現金を使うな」「キャッシュレス」と言われますが、実際にはそうもいきません。現金で支払わざるを得ないときも多いでしょう。また、会社の現金と個人の現金を分けるのが理想ですが、なかなかそうもいきません。

そこでオススメしたいのは、現金勘定を使わないこと。現金で支払ったものは、すべて社長が立て替えたという処理をします。

会社から見ると、社長から借りている、つまり社長借入金と処理するのです(「役員借入金」「短期借入金」でもかまいません)。

例えば、仕事で使う本を1500円の現金で買ったときのことを考えてみましょう。この場合は、会社の「社長借入金」を1500円増やす形になります。

個人名義のクレジットカード、Suica等、個人名義の口座からの振り込みなどをすべて社長借入金で処理できます。

もちろん、社長借入金は実際の残高を確認できませんので、忘れず正確に入力する必要がありますが、現金残高を合わせる、現金残高がマイナスになるといったストレスからは解放されます。

一定の金額が貯まれば、会社名義の口座から、個人名義の口座へ振り込みます。

または定期的に定額(例えば10万円)を振り込んでもかまいません。会計ソフトには「社長借入金」という科目がないので、作成しておきましょう。

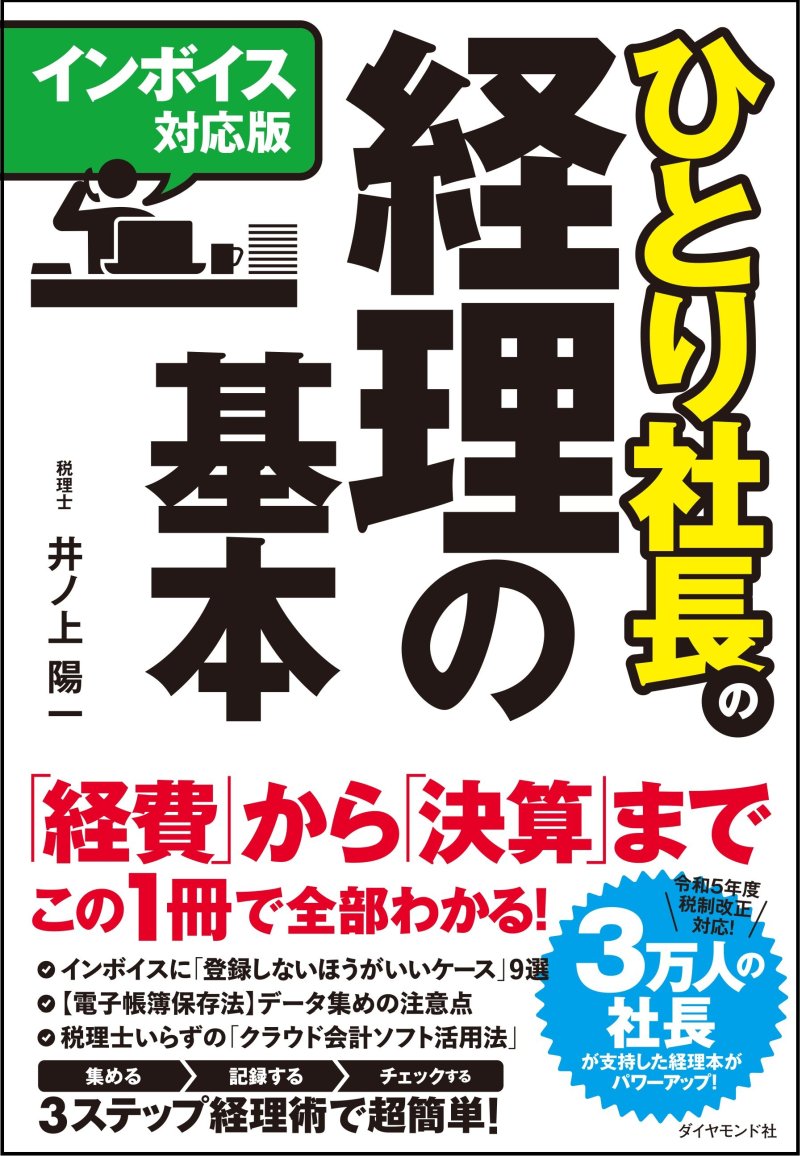

2023年8月、『【インボイス対応版 ひとり社長の経理の基本』が発売されました

■ダイヤモンド社から書籍のご案内

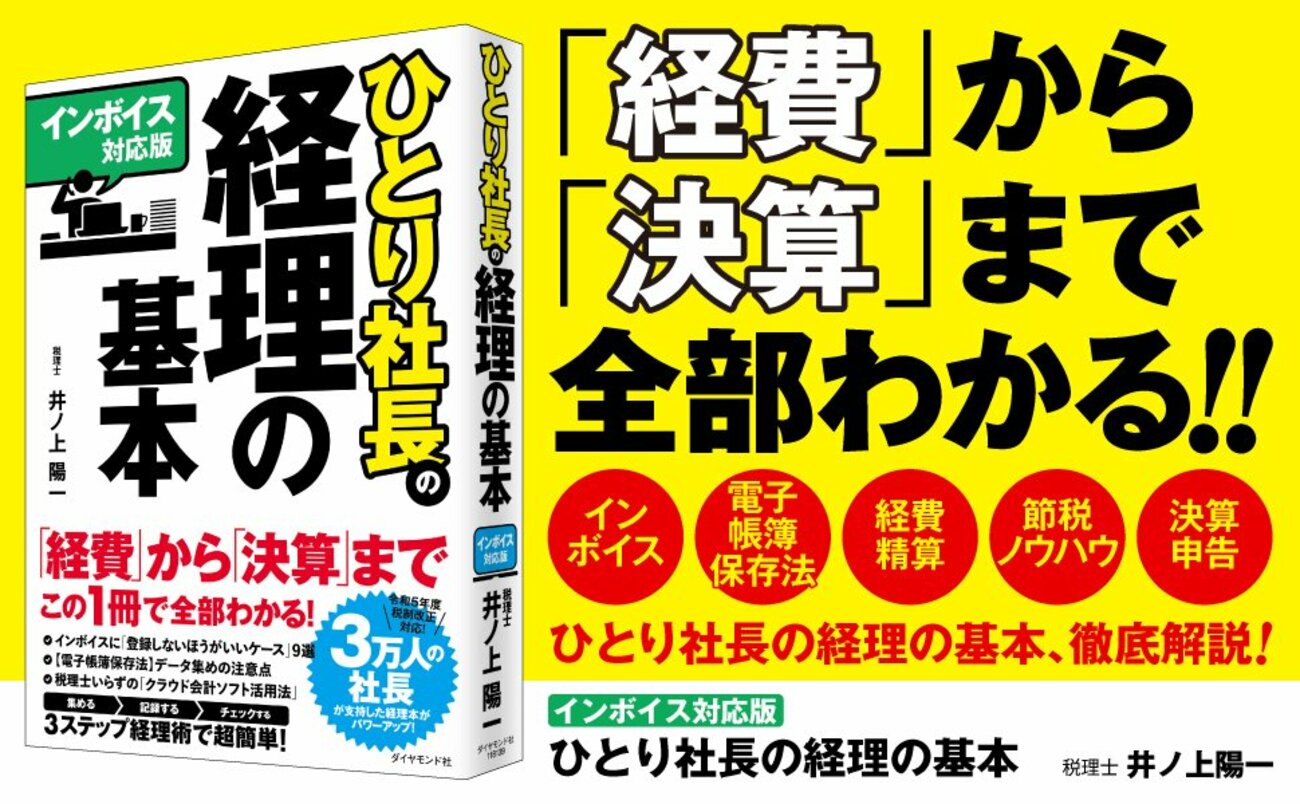

3万人の社長が支持したロングセラーが超パワーアップ!

インボイス、電子帳簿保存法に完全対応!

【今からでも大丈夫! インボイスに完全対応!】

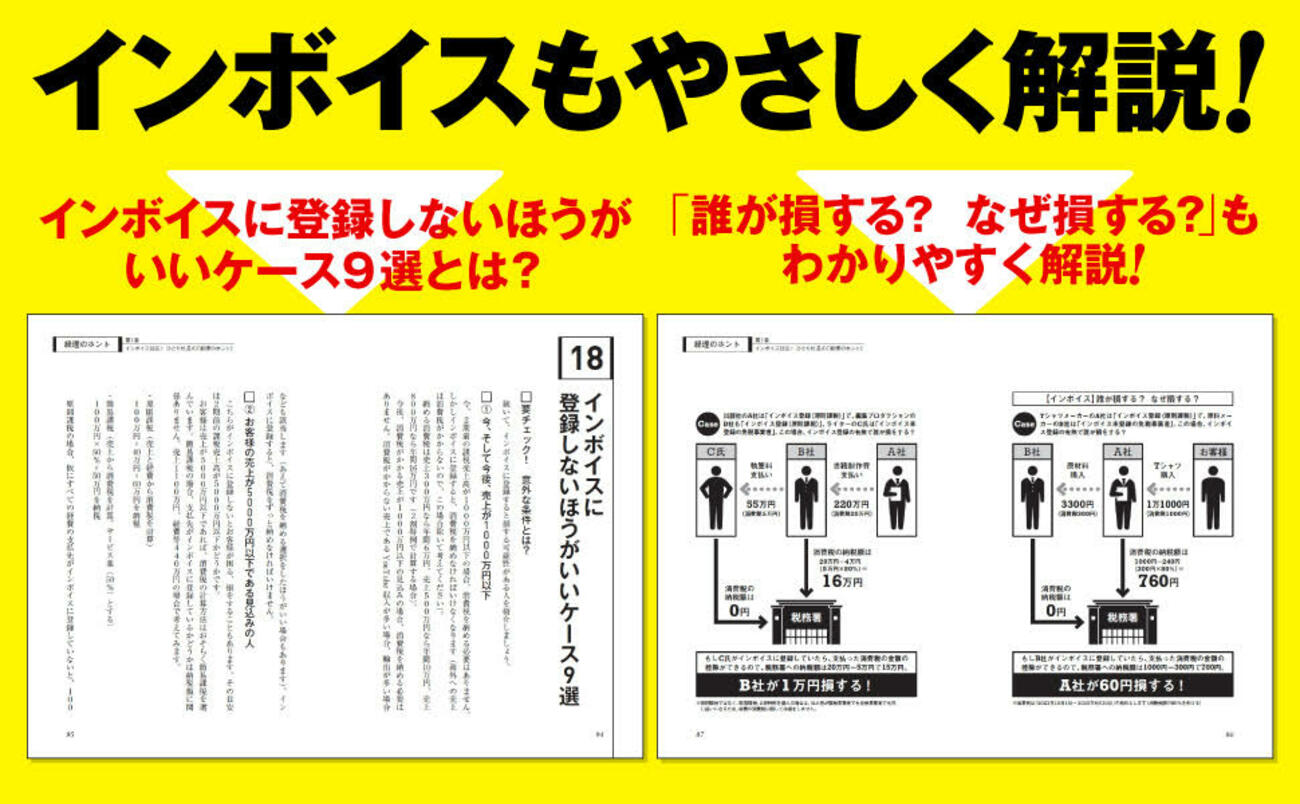

本書は、2023年10月から始まるインボイス制度に対応しております。実は、業種・業態・売上規模によっては、「インボイスに登録しないほうがいい」と提案できるケースもあり、戦略的な選択が求められる制度なのです。

そこで本書では「インボイスに登録しないほうがいいケース9選」「インボイス登録の合法的『様子見』ノウハウ」「インボイスのやめ方」などもやさしく解説します。

インボイスはすべての事業者に関係のある制度です。「よくわからない新制度」と敬遠せず、しっかり理解した上で、自分(自社)にとって、最善の選択をしてください。

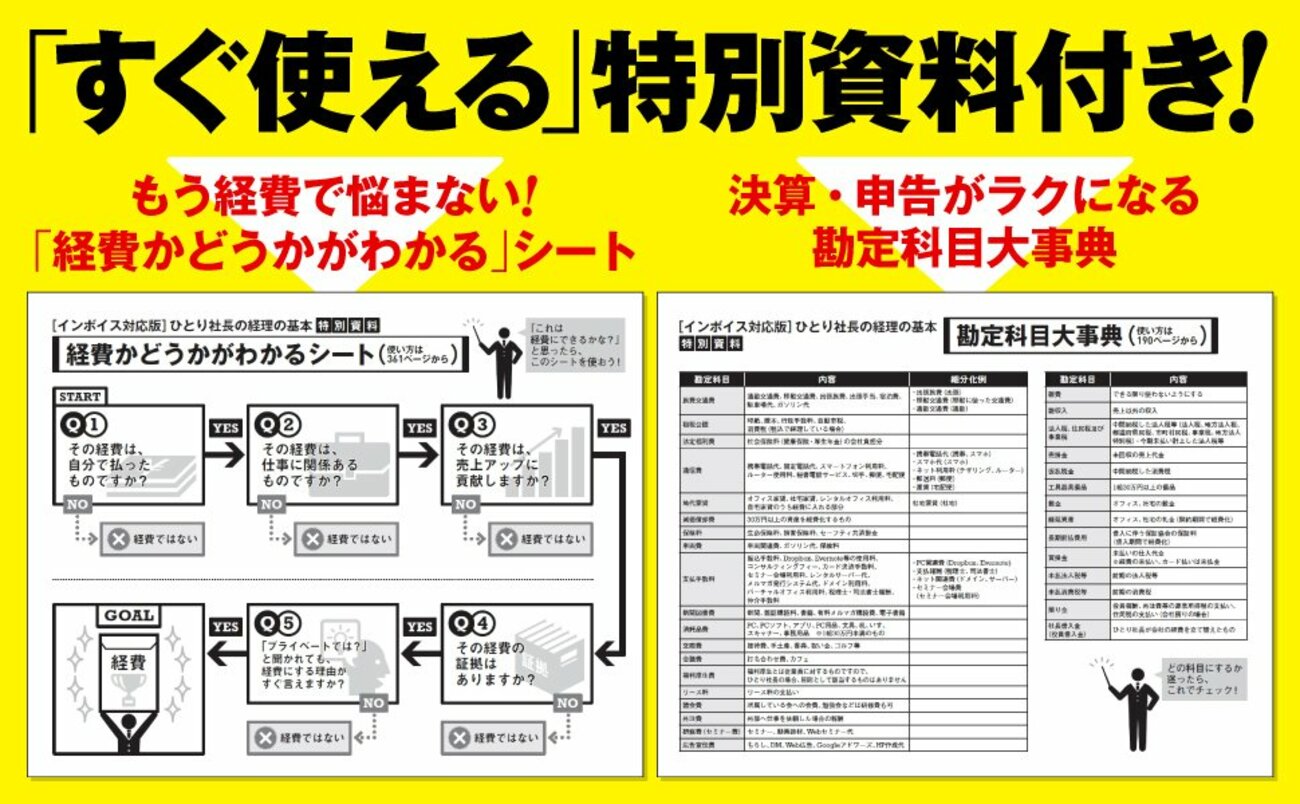

【インボイス対応版】ひとり社長の経理の基本 目次

第1章 インボイス対応!ひとり社長の「経理のホント」

・経理とは、「経営管理」の略称である

・経理がわからないと、会社は潰れる!

・電子帳簿保存法の「いいとこ取り」をしよう!

・経理の手間が3倍アップ!? インボイスの超基本

・インボイス登録の合法的「様子見」ノウハウetc

第2章 3ステップ経理術ステップ① 集める

・インボイス後の請求書に入れるのは「これ」だけ!

・【電子帳簿保存法】証拠をデータで集めるときの注意点

・領収書でなくとも、レシートで十分!

・シロ、クロ、グレー。経費のボーダーライン

・「1人でスタバ」は経費になるのか?etc

第3章 3ステップ経理術ステップ② 記録する

・インボイス・電子帳簿保存法に対応! 会計ソフトの設定

・「現金」を使わない裏ワザ会計!

・「ネットバンク」「カード決済」で、記録はグッとラクになる

・ひとり社長必読! 勘定科目は「これ」だけ

・レシート・領収書の保存は、適当でいいetc

第4章 3ステップ経理術 ステップ③ チェックする

・「お金のチェック」、この4つを重点的に!

・決算特有の7つの処理とは?

・これで安心! 消費税チェック

・ひとり社長にオススメ! 節税ノウハウを総チェック

・経営分析の基本は、「比較」etc

第5章 超簡単!「決算・申告」はこれでOK!

・「決算・申告」に必要な書類を確認する

・これでわかった! 税金の計算

・各種申告書の役割を知っておく

・税務署に提出する方法

・納税、申告が遅れたときの怖いペナルティetc