会社をつぶさないようにする戦略を指南した4刷突破の『借りたら返すな!』の著者による待望の第二弾がいよいよ発売!

新刊『財務諸表は三角でわかる 数字の読めない社長の定番質問に答えた財務の基本と実践』は、経営に危機感を感じている経営者のベーシックな質問からみえてきた、「これだけ知っていれば何とかなるだろう」を基準にした財務の超基本です。

カリスマ社長でも、有名な企業でも、数字が読める人がトップでいるとは限りません。数字が読めなくても、会社のかじ取りはできます。ただし、会計がわからないと、自社の本当の実力を把握したり、適切な戦略を立てたりすることができないのです。

文系だから読めないが通用する時代ではなく、「ビジネススキル」としての「数字を読む能力」は求められています。

本作のサブタイトルにあるように、数字の読めない社長の定番質問に答えた内容です。むずかしいお勉強本ではありません。

財務諸表は、調達、投資、回収の三角で考えていけば、とんでもなくわかりやすくなります。

経営者は財務戦略を敷くにあたり、「数字が読めない」では通用しません。その問題を60分で解決してくれる新刊『財務諸表は三角でわかる 数字の読めない社長の定番質問に答えた財務の基本と実践』から財務戦略の基本をわかりやすく紹介。

今回からは、簿記の知識がなくても「貸借対照表(B/S)」「損益計算書(P/L)」「キャッシュフロー計算書(C/S)」の3つの財務諸表(計算書)がわかるように、簡単に解説していくと同時に各財務諸表のつながりについても説明していきます。

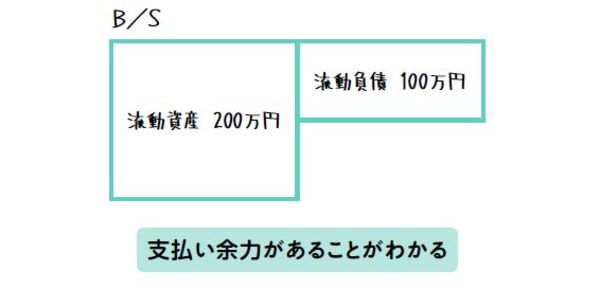

支払い余力がある状態とは?

前々回、前回をまとめると、左側が逆三角・右側が三角の左右上下逆の形が強いB/Sになります。

では、どれくらい強いのかをどのように見ていけばよいでしょうか?

B/Sの分析にはさまざまな指標が使われますが、ここでは安全性を示す2つのポイントを押さえておけばよいです。

一つは、会社が短期的に資金ショートを起こさないかをみる「流動比率」です。

流動比率=流動資産÷流動負債

このように計算します。

この数値が100%を超えていれば、流動資産が流動負債よりも大きいことになり、短期的な支払い能力が支払い義務を上回っているので支払い余力があるということになります。