電通vs博報堂。ヤマト運輸vs佐川急便。アップルvsアマゾンetc.

有名企業の決算書を徹底分析! 「儲かっている」のはどっちだ?

本連載は、誰もが知っている有名企業の決算書を対比させることで、「仕事に効く会計知識」と「経営分析の基本」を一気に学ぶものだ。著者は、「監査法人」「証券会社」「ベンチャー企業」「会計コンサル」、4つの立場で「会計」に携わった経験を持つ川口宏之氏。発売4日で重版が決まった『経営や会計のことはよくわかりませんが、儲かっている会社を教えてください!』の著者でもある。

Photo: Adobe Stock

Photo: Adobe Stock

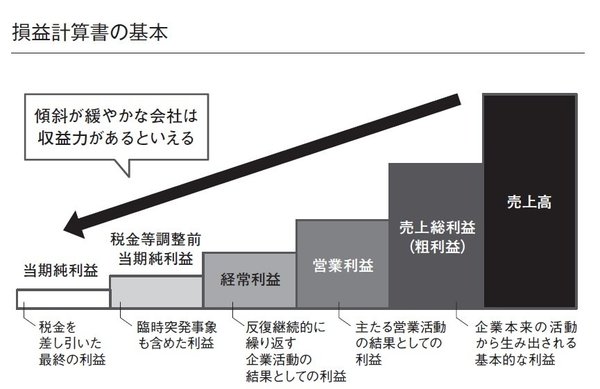

損益計算書は、会社が一定期間にどれだけ儲けたのかを表した書類で、会社の儲けの量や質を表します。極めてシンプルに説明すると、「売上高」から「費用」を差し引いて「利益」が算出されるという構造になっています。

ただ、実際の損益計算書ではもっと細かく分類されており、費用をどの部分まで差し引くかで、段階的に5種類の利益が掲載されています。

具体的には、売上高から仕入れや製造にかかった費用を差し引いた「売上総利益(粗利益)」、そこから販売活動や管理活動にかかった費用を差し引いた「営業利益」、さらに銀行利息等を差し引いた「経常利益」、そして災害等の突発的に発生した損失も差し引いた「税金等調整前当期純利益」、最後に法人税等を差し引いて算出される「当期純利益」、これら5つの利益が順番に書かれています。

複雑に見える損益計算書も、売上高と5種類の利益だけに注目すれば、会社の収益力(稼ぐ力がどのくらいあるのか)を大まかに測ることができます。売上高と5種類の利益を図にすると、階段状の図になります。次の画像を見てください。

階段の傾斜が緩やかな会社は、少ない売上でも利益が出る筋肉質の会社なので、収益力が高いといえます。逆に、階段の傾斜が急な会社は、同じ売上でも少ない利益しか稼げないということなので、収益力の低い会社といえます。