こんな損益計算書は要チェック!

5つの利益の中で特に注目すべきは、階段の右から3段目の「営業利益」の高さです。「営業利益」は本業で稼いだ利益を表しています。そのため、これが高い位置にある会社は業績好調の高収益企業です。

次に注目すべきは、その左隣の「経常利益」です。「経常利益」は本業以外の財務的な要因が加味された利益です。

例えば、「営業利益」から「経常利益」への階段がガクンと下がっていたら、多額の銀行借入れにより金利負担が重いこと等が推測されます。

たとえ「営業利益」が高くても「経常利益」が低い状態が続いている会社は、財務体質を改善しない限り、高い収益力は見込めません。

営業利益率や経常利益率などの各種利益率は、売上高を分母にしているため、階段の傾斜を見れば、利益率が高いのか低いのかは一目瞭然です。

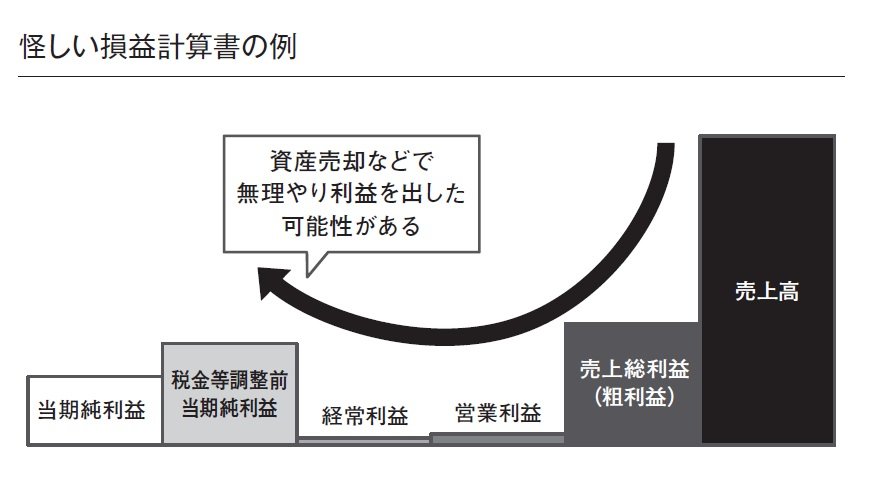

2段目〜4段目が低い位置(あるいはマイナス)にあるのに、5段目が飛び抜けて高いU字状の階段の会社には要注意です。次のイメージ画像を見てください。

このような会社は資産売却などで無理やり利益を捻出したと推測できます。

損益計算書の構造を理解すれば、会社の収益力が本物なのか、単なる一過性のものなのかを見抜くことができるでしょう。