Photo:PIXTA

Photo:PIXTA

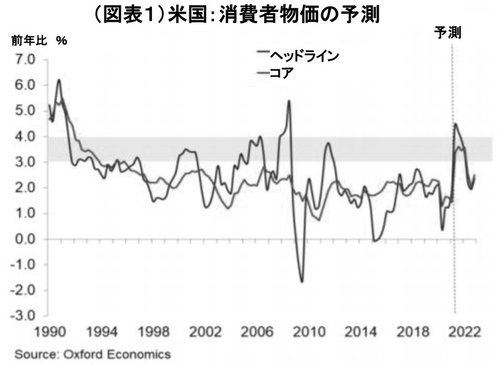

再燃する米インフレ論議

4月のCPI急騰の正体

米国の4月の消費者物価(CPI)は前年比4.2%と3月の2.6%から跳ね上がり、落ち着き始めていたインフレ論議に再び火をつけた。

弊社(オックスフォード・エコノミクス)は、引き続き、米国がインフレ・スパイラルに陥る可能性は小さく、インフレ率は5月にピークを付けた後、次第に落ち着いていくとみているが、4月のCPIを踏まえ、今後のインフレ率の減速ペースは、極めて緩やかなものに止まると見方を大きく修正した。

この結果、CPIは来年一杯2%を上回り続けることになる(図表1参照)。インフレ急騰は一時的である、と言い切るのは、次第に容易ではなくなってきている。

米国のインフレ率(前年比)が、経済活動再開にあわせて急上昇すること自体は、広く予想されていた。コロナ禍による経済急停止とエネルギー価格の歴史的な下落で、昨年のインフレ率が急低下していた反動が出るためだ。

ただ、その上昇率については、今年に入ってから度重なる上方修正を余儀なくされた。サプライズ要因は、バイデン政権による財政支出の大型化、半導体不足を含む供給ボトルネックの深刻化、商品相場の急騰である。

最近のインフレ急騰が、本当に収束に向かうのかを判断するには、財やサービスといった品目別のボトムアップ分析で、足許の上昇要因の持続性を考えることが有効だ。