統計上見た目では弱含んだ7~9月期GDPベース個人消費だが、これは天候不順の一時的悪影響。真の足元の消費動向を、テレビ番組の視聴率など景気の予告信号である身近なデータから読み解いてみよう。

7~9月期全体の消費動向は

足踏みではない

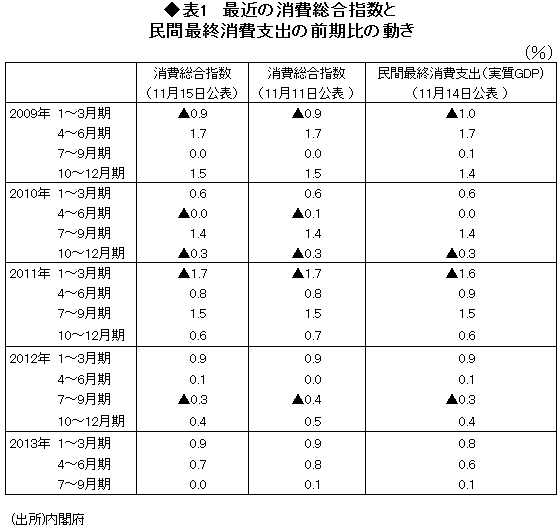

GDPの約6割のウエイトがある実質個人消費の予測は誰でも簡単にできる。GDP統計の実質個人消費とほぼ同じ伸び率になる消費総合指数という便利なデータがあるからだ。消費総合指数は、政府の景気判断である「月例経済報告」で、個人消費の動向を全体的に把握するのに使われる月次データ。内閣府のホームページに掲載されている。

11月14日に発表された7~9月期の実質GDP成長率は前期比年率+1.9%で、同+4%前後だった1~3月期・4~6月期に比べ、伸び率が半減した。外需と個人消費が弱かったからだ。個人消費は前期比+0.1%であった(表1参照)。

実はこの個人消費の弱含みは事前に予測できた。11月11日に発表された7~9月期の消費総合指数が前期比+0.1%であったからだ。なお、消費総合指数は11月15日に前期比+0.0%(+0.048%)に修正されている。消費総合指数は、QE(GDP推計の速報値)の消費を月次で表現することを意図したものであり、四半期合計値がGDPの値と一致するように補正されている。このためGDP発表後に修正される。

実質GDPの個人消費が前期比+0.1%なので、7~9月期全体の消費動向が弱いと表面的に解釈すると判断を誤るだろう。月次データの消費総合指数は、株価が5月の高値から調整した6月分で弱含んだ。しかし、その後の前月比は7月分がわずかに増加した後、8月分・9月分と3ヵ月連続で増加している。前四半期からのマイナスのゲタ(注)と今四半期最初の7月分の弱含み水準が、7~9月期実質個人消費の前期比弱含みをもたらしてしまったのだ。

(注)四半期の前期比は前期の最終月の水準に影響される。例えば前期の最終月の水準が四半期の平均の水準より低い場合、例え今四半期中前月比ゼロを3ヵ月続けても四半期の前期比はマイナスになる。このことをマイナスのゲタを履いていると言う。