英語が得意な人も、会計が得意な人も、会計×英語となると、ちょっと自信がなくなるもの。厳選した単語を徹底的に掘り下げて解説し、好評を博している『会計プロフェッショナルの英単語100』の著者のお二人に、Tipsとも言える会計英語の意外な知識を紹介してもらう。

グループ会社を正確に呼ぼう

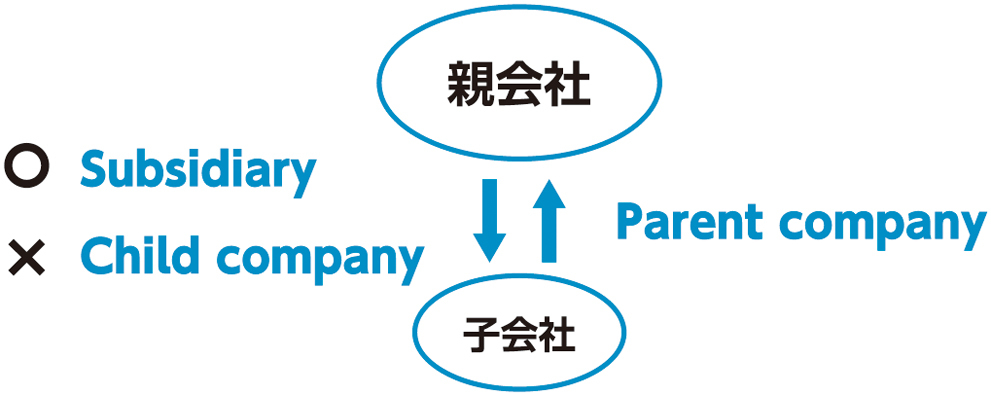

ある企業の議決権ある株式の過半数(50%超)を保有する場合、または支配権を保持している場合、その企業のことを子会社と呼びます。この子会社という表現は、相手に上下関係を押し付けているきらいがあるので、当事者を相手にして「子会社の皆さん」とはあまり言いません。柔らかく表現するつもりで「関連会社の皆さん」と呼ぶ人がいますが、関連会社には別の定義がきちんとあるため、これは明らかに誤った使い方です。

では、英語で子会社は何と言うのでしょう。間違っても、Child companyとは言わないでください。子会社はSubsidiary(複数形はSubsidiaries)です。Subsidiaryは、「従属する」「補助する」という形容詞なので、確かに上下関係を感じさせはしますが、日本語ほどはストレートではありません。

ある企業の議決権ある株式の20%超50%未満を保有する場合、または重大な影響力(Significant influence)を保持している場合、その企業のことを関連会社と呼びます。英語では、Affiliated company(単にAffiliate)や、Associated company(単にAssociate)と呼びます。連結決算での会計処理については、持分法投資利益(⇒208頁)を参照してください。

ただし日本語同様に英語でも、子会社に親しみを込めて、Consolidated affiliatesように表現することもあります。前後の文脈でAffiliatesが一体誰なのかを明確にしていきましょう。

親会社は英語でもParent companyと呼びます。子会社は親会社をYou are our parent company.と言えますが、親会社は子会社をYou are our child companyとは言えないのです。

子会社(Subsidiaries)と関連会社(Affiliates)と親会社(Parent company)をまとめて、日本語では関係会社と呼びます。英語には特にそうした表現はないですが、Related companiesやGroup companiesなどと表現するのが相応しいでしょう。

ただし、文脈によっては取引先や提携先もRelated companiesです。これもまた、前後の文脈によって判断し、中身がわからないときには相手に尋ねることにしましょう。