管理会計の基本用語と考え方を押さえよう

財務諸表を扱う財務会計を、英語ではFinancial accountingと呼ぶのに対して、会社の中の予算計画や事業評価などを扱う管理会計を、Managerial accounting(またはManagement accounting)と呼びます。

管理会計では、企業全体というより、個別の事業や製品に関わるコストや利益の計算が行われます。最低限押さえておきたい管理会計用語を紹介しましょう。

Selling price(Sales price) 売値

Variable cost 変動費

Fixed cost 固定費

Marginal profit(またはContribution margin) 限界利益

Break-even point(略して、BEP) 損益分岐点

【Quiz】

A certain restaurant's dish has a selling price of ¥1,000 with a variable cost of ¥600, and monthly fixed cost is ¥1,000,000. Calculate the break-even point of this restaurant.

(あるレストランは、売値1,000円、変動費600円、月の固定費1,000,000円です。損益分岐点を計算してください)

【Answers】

まずは、新たなお客さんが1人来客するたびに貢献してくれる利益を計算します。¥1,000 − ¥600 = ¥400です。この(売値−変動費)によって計算される400円の利益を、Marginal profit(限界利益)と呼びます。後は400円の限界利益をもたらしてくれるお客さんによって、固定費の1,000,000円を回収すればよいのです。したがって、BEP = ¥1,000,000 / ¥400 = 2,500人となります。

月に25日間営業しても、1日100人のお客さんが来なければ赤字です。なかなか厳しい商売ですね。

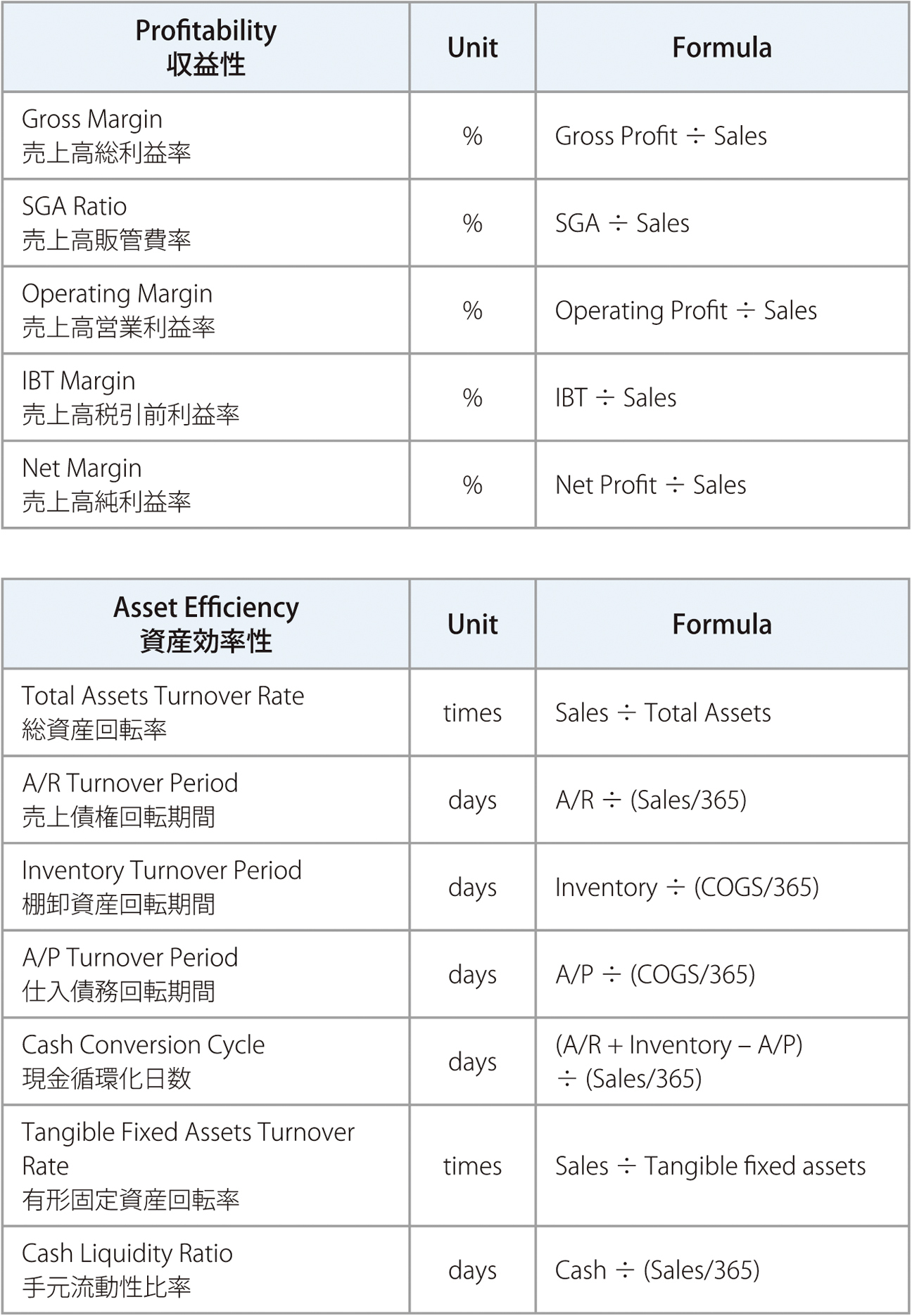

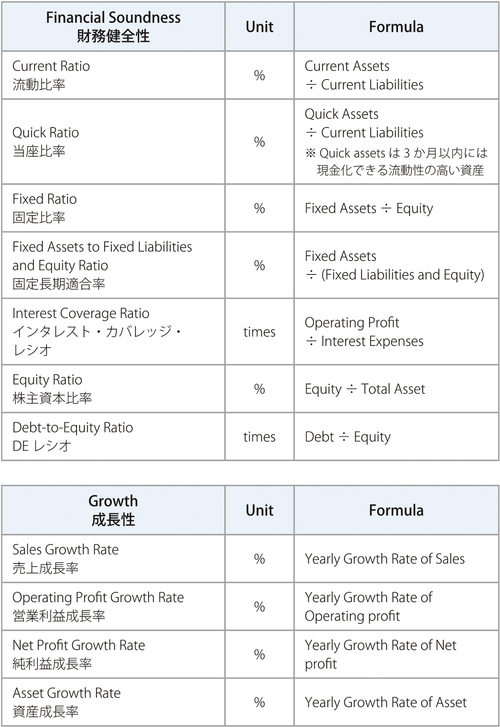

主要な会計指標を使いこなそう

主要な会計指標を計算して、自社の過去の数値や業界平均、競合の値などと比較することで、企業のおおよその経営環境を評価することが可能です。主要な会計指標(Financial ratios)を次頁に一覧で示しましょう。

具体的な指標の読み方については拙著『英語の決算書を読むスキル』を、業界別のベンチマークの水準や、戦略との関連性については『戦略思考で読み解く経営分析入門』を参照してください。