フォロー

吉野貴晶

米国とイスラエルによる対イラン攻撃の開始で、中東情勢は一気に緊迫した。ホルムズ海峡封鎖や原油高への警戒が強まるなか、日本株はどこまで下げ、どこから戻るのか。企業業績などから見れば日経平均株価は5万5000円前後が妥当水準ではある。戦闘終結が見えれば5万9000円を目指す可能性もある。過去の中東軍事行動を手掛かりに相場シナリオを探る。

2月8日の衆院選は、与党が「過半数(233)」を維持できるか、さらに「安定多数(243)」を確保できるかが焦点だ。過去の衆院選後の日経平均の推移を、過半数の有無と自民党の議席シェア増減で分類し、株価の上昇・下落パターンを検証。選挙結果別に3カ月後と年末の水準を試算する。

第176回

PBR(株価純資産倍率。株価÷1株当たり純資産)は企業の純資産と比べて、どの程度株価が割安または割高かを見るものである。純資産は企業が仮に解散した場合の価値だ。じつは、PBRは毎年、年前半に銘柄選別の効果を発揮する指標なのだ。

第171回

筆者は2012年の相場の大きなテーマを「株主還元」と見ている。その指標として、配当利回り(1株当たり配当金÷株価)に注目している。その理由の一つは、歴史的な投資尺度は変遷という観点からだ。そもそも最も重視された投資尺度は配当利回りであった。

第166回

今回は、投資尺度としてのPBRが、株式市場で注目されるのはどのようなときかを分析する。加えて足元では、単純にPBRを投資尺度にするのではなく、修正を加えた「アンレバードPBR」が効果的であることを指摘したい。

第161回

株式市場を取り巻く環境に不透明感が強まっている状況では、株式の本来の価値に回帰した銘柄選別で臨みたい。期待に左右される株価変動ではなく、株主価値や株主還元を享受する投資尺度での銘柄選別を行うべきだ。

第155回

復興需要で企業業績拡大が期待できる。第2四半期決算発表を確認してから動くよりも、先んじた投資行動が妥当だろう。では、どのような銘柄に投資すべきか。3ヵ月前にも取り上げたが、再度、シクリカリーアジャステッドPER(株価収益率)に注目したい。

第144回

原発処理の長期化や余震もあり、まだ相場は予断を許さない状況である。しかし、市場は足元の景気や企業業績の落ち込みよりも、将来に向けた業績回復を期待していると見ている。したがって、銘柄選別においても将来の業績を評価する投資尺度に注目したい。

第139回

中東情勢など不透明要因があるが、景気や企業業績の回復が見込まれる状況では悲観的にならずに、株式投資には強気スタンスで臨みたい。筆者は経験的に、市場である程度、弱気材料がクローズアップされているときのほうが、銘柄選別を行いやすいと考えている。

第134回

好調な新春相場を迎えて、本年は明るい期待が持てそうだ。大発会の日経平均株価は169円高となった。戦後の集計では、大発会に上昇した年は70%の確率で上昇し、平均上昇率も13%となった。

第129回

新年に当たり、どういう観点で銘柄を選べばよいか。足元、将来の過剰流動性に期待したいが、テーマが見つけにくい場面だ。こうした状況では、投資尺度など本来の株式投資の魅力をよりどころとした銘柄選別が重要だろう。

第124回

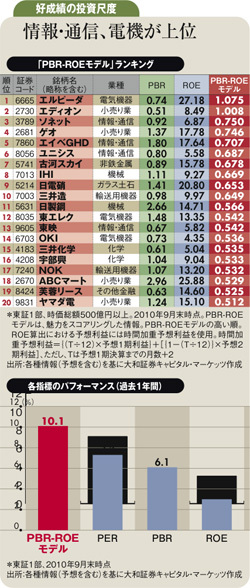

株式市場は手がかりとなる材料に欠けているが、こうした状況においてはむしろ、投資尺度を基準に魅力が高い割安株に注目すべきだろう。今回はPBR(株価純資産倍率)‐ROE(株主資本利益率)モデルに注目した。

第119回

8月末時点で東証1部上場中のPBR1倍割れ、PER10倍割れ銘柄は、それぞれ67.7%、25.7%となっている。これはリーマンショック後の相場回復局面前の水準に近くなった。株式市場の割安感が高まっている。

第115回

3月期決算企業の第1四半期の決算発表が本格化している。例年、決算発表シーズンは、PERやPBRなどの投資尺度を使った銘柄選別が厳しくなってくる場面だ。筆者は、PERの有効性は年内は持続すると見る。

第105回

クオンツ分析を行なうと、過去の推移から今後の株価の動向を予測することができる。2009年3月期の決算発表前後の株価推移を観察しながら、この3月期決算発表シーズンで、注目すべき戦略を取り上げてみよう。