米国10年債利回りが3%の大台を視野に入れる中、日本銀行のマイナス金利政策下で運用難となっている本邦の投資家から「米国債投資を積極化」との声がなかなか聞こえない。

長期金利とともに短期金利が上がっていることで為替ヘッジコストが上昇し、利鞘が取れないことが大きな理由だが、為替リスクを取りながらの運用にも二の足を踏む投資家が多くなっている。

年明け以降、米長期金利が上昇する一方で円高が進んだのは周知の通りだが、為替リスクを取りながらの米国債運用の場合、債券価格下落と円高による為替差損が同時に生じた形で、オープン外債(ヘッジなし米国債)はリスクが非常に高い投資となってしまった。

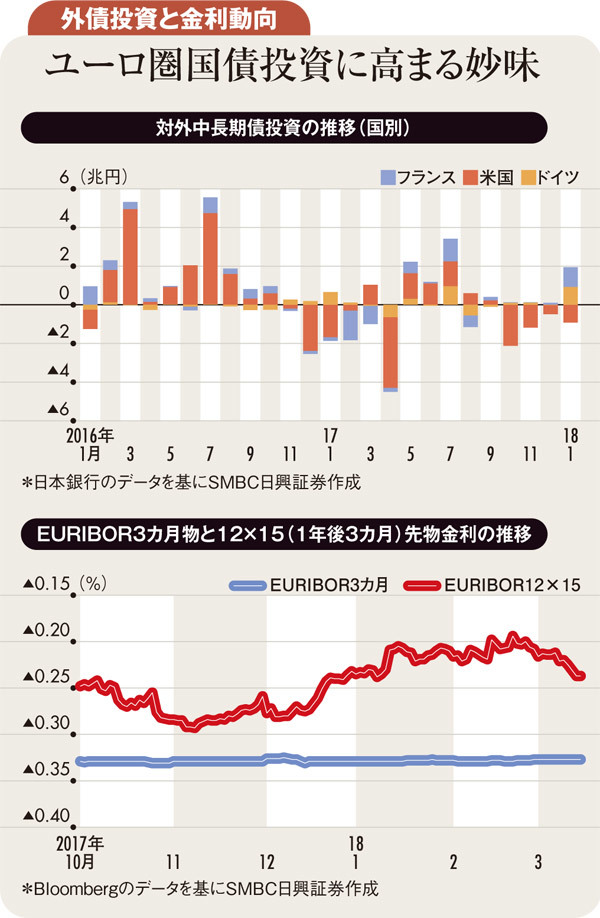

そんな中で公表された1月の対外証券投資データによれば、本邦投資家の米国債売却とユーロ圏国債大幅買い越しが観測された。つまりリスクの高い米国債ではなく、利回りこそ低いが安定収益を見込めるユーロ圏国債へのシフトが進んでいることが示唆されている。

1月の外債投資の主体は保険会社だったことが判明済み。これまで米国債や米国の政府機関債を中心に投資を行っていた保険会社の運用方針が変わりつつあるようだ。

もちろん、ユーロ圏国債も価格変動リスクはあり、昨年は欧州中央銀行(ECB)のタカ派化で幾度も利回りが上昇(価格は下落)した。

ただ、ドル安でインフレ期待が高まる米国に対し、ユーロ圏ではユーロ高が物価上昇を抑える構図となっており、また、好景気にもかかわらず賃金の伸びがいまひとつ弱い。

イタリアを筆頭に政治情勢の不安定な国も多く、それが景気拡大を抑制することでECBの積極的な利上げも期待しづらい。短期市場金利のEURIBOR3カ月物は引き続きマイナスであり、先物金利は1年後もまだEURIBORがマイナスだと示唆している。

これが為替ヘッジコスト低位安定の長期化を示唆し、ユーロ圏国債投資の魅力を高めているといえ、為替ヘッジコストを加味した利鞘は米国債より大きいのが実情だ。

年明け早々、世界中の長期金利が上昇したかに見えたが、結局、インフレ圧力で長期金利が高止まりするのは、「ドル安」と「財政拡張」の下にある米国だけだ。むしろ米国以外の国々では「通貨高」がインフレを抑え、長期金利の安定を示唆している。同様の「通貨高」で日銀の金融政策正常化もまた遠のいた格好だが、円金利の低迷が長引くことで、本邦投資家の運用難の時代も長期化しそうだ。

こうした中、安定的なリターンが期待できるユーロ圏国債投資への関心は今後も高まり続け、米国債からユーロ圏国債へのシフトもまた進んでいくものと予想される。

(SMBC日興証券 チーフ為替・外債ストラテジスト 野地 慎)